2022.04.06お知らせ

QUICK・JAMP共催 ゴールベースアプローチセミナーレポート 第1部 「顧客意識調査等から見えてくるアドバイスやアフターフォローの重要性とその実践」

第1部 日本資産運用基盤グループ主任研究員 長澤敏夫

「顧客意識調査等から見えてくるアドバイスやアフターフォローの重要性とその実践」

▼登壇者紹介

日本資産運用基盤グループ主任研究員 長澤敏夫

1984年4月 太陽神戸銀行(現三井住友銀行)入行、デリバティブ業務、リスク管理業務等に従事。

2011年1月 金融庁入庁。2014年7月より「顧客本位の業務運営」のモニタリングに従事、2019年8月より主任統括検査官を務める。

2020年12月 金融庁を任期満了につき退職。

2021年3月より現職。同5月よりQUICKに兼務出向。

大きく変わる金融機関とお客様の関係

近年、徐々にではありますが、コロナショックのような相場急落時でも狼狽売りをせず、資産運用を継続できるようになるための一要素として、資産運用アドバイザーの存在意義が見直されつつあります。

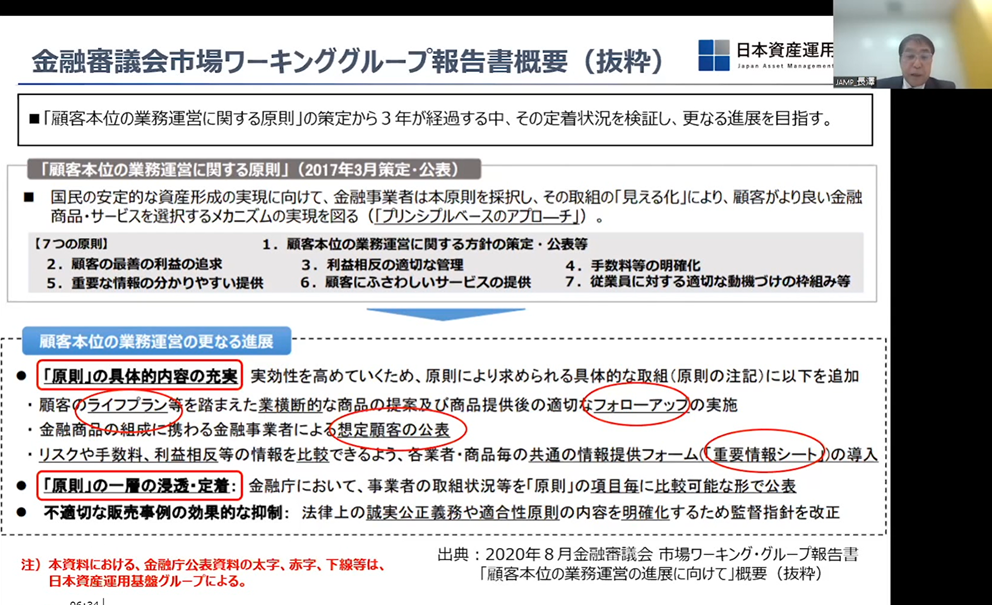

昨年、「顧客本位の業務運営に関する原則」が改訂され、同原則の具体的内容を充実させるべく、「顧客のライフプランを踏まえたポートフォリオ提案」と「長期的な視点に配慮した適切なフォローアップ」が追加されました。これによって、個々のお客様に寄り添った金融商品やサービスの提案が一段と求められるようになり、金融機関のビジネスモデルに、大きな影響を及ぼすと考えられます。

金融庁も従前より、ポートフォリオ提案の重要性について言及していましたが、これにライフプランや長期的視点という文言が追加されたことによって、現在を起点にした分散投資の提案だけでなく、時間軸を意識したアドバイスが求められるように変わりつつあるのです。

そして何よりも、お客様と金融機関との関わり方に大きな変化をもたらすはずです。従来、金融機関がお客様に金融商品を販売する際は、まずマーケットの状況について語り、そのなかで値上がりが期待できる今流行りの金融商品はこれです、といった売り方をしていましたが、これからはお客様の人生の目標にしっかり寄り添いながら、金融面でサポートしていくという流れに変わっていきます。お客様から厚い信頼を得ている金融機関にとっては、他社と差別化を図れる絶好の機会と言っても良いでしょう。

ライフプランを踏まえた提案への期待が高まる

次に、金融庁が昨年1月に行った「リスク性金融商品販売に係る顧客意識調査結果」や、QUICK資産運用研究所が昨年11~12月にかけて行った「個人の資産形成に関する意識調査」の結果をベースにして、お客様が金融機関の営業員のアドバイスやアフターフォローに何を期待しているのか、どう評価しているのかについて考えてみたいと思います。

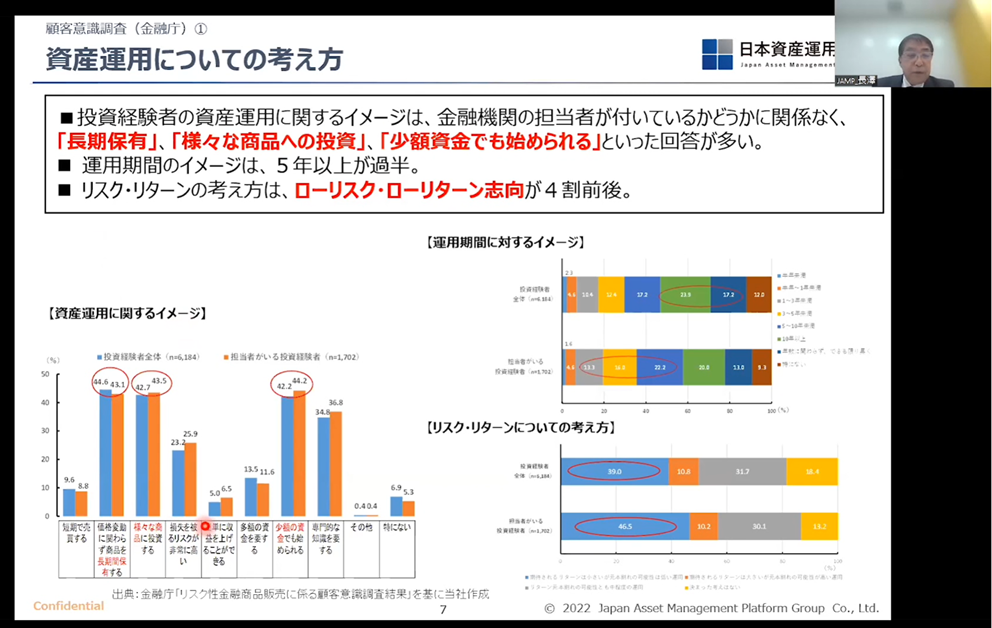

まず資産運用に対するイメージについてですが、投資未経験者に聞くと「専門的な知識を要する」、「損失を被るリスクが非常に高い」、「少額の資金でも始められる」という回答がトップ3でした。

これに対して投資経験者が抱いているイメージは、「価格変動に関わらず商品を長期間保有する」、「さまざまな商品に投資する」、「少額の資金でも始められる」がトップ3です。これは投資経験者のうち、担当者がいる投資経験者に聞いても同様の結果になりました。それだけ「長期、積立、分散投資」の考え方が浸透してきていることが、この結果から見えてきます。

次に運用期間に対するイメージですが、全体では投資経験者のうち58.3%の人が5年以上または「年数に関わらず、できる限り長く」と答えました。かつて横行した投資信託の短期売買は、徐々に過去のものになりつつあるようです。

そして、リスク・リターンの考え方については、「期待されるリターンは小さいが元本割れの可能性は低い運用」を選んだ人が、投資経験者全体では39.0%、そのうち担当者がいる投資経験者では46.5%を占めていることが分かりました。対して、「期待されるリターンは大きいが元本割れの可能性が高い運用」を望んでいるのは、投資経験者全体で10.8%、そのうち担当者がいる投資経験者で10.2%にとどまっています。

では、お客様は資産運用に関するサービス、取組の良さについて、何をどう評価しているのかを見ていきましょう。

ネット証券会社の場合、「手数料が安かったから」とか「インターネット取引の利便性が良かったから」という理由が最も大きいところを占めているのですが、主要行や地方銀行・第二地方銀行、対面証券会社では「担当者の説明が分かりやすかったから」が大きな部分を占めています。

しかも、このうち地方銀行・第二地方銀行に至っては、「担当者の人柄が良かったから」という回答比率が、他の業態に比べて高めに出ているのが特徴です。

また、受けたい提案と関心度合いについて見ていくと、担当者がいる投資経験者の場合、「ライフプランに沿った中長期の資産形成に関する提案」が39.8%でトップになり、次いで「期待リターンの高い商品の提案」が36.3%、「売れ筋商品の提案」が30.8%を占めました。ライフプランを踏まえた提案への期待が高い一方、儲かりそうな商品の提案を期待するお客様も、まだまだ多いことが伺われます。

金融機関の提案への関心度合いについては、担当者がいる投資経験者の場合、「大いに参考にする」が20.9%、「ある程度参考にする」が66.5%なので、合わせて9割の人が参考にしていることが分かりました。

資産形成層へのアドバイス提供がリスク性金融商品購入を促す

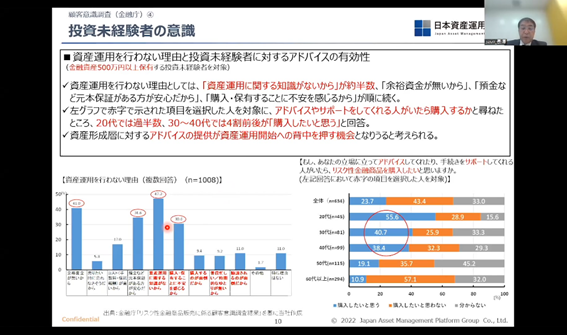

さて、ここまではおもに投資経験者の話を中心に見てきたのですが、金融機関にとっては投資未経験者へのアプローチも重要です。ここでは投資未経験者のうち、金融資産500万円以上を保有している人を対象にした調査結果を見てみましょう。

まず、資産運用を行わない理由としては、「資産運用に関する知識がないから」が47.2%。それに次いで「余裕資金がないから」の41.0%、「預金など元本保証がある方が安心だから」が34.6%、「購入・保有することに不安を感じるから」が30.6%となっています。

そして、「資産運用に関する知識がないから」など上の左のグラフにおいて赤字で示された項目を選択した人を対象にして、「アドバイスやサポートをしてくれる人がいたら、リスク性金融商品を購入したいと思いますか」と質問したところ、20代では55.6%、30代では40.7%、40代では38.4%が「購入したいと思う」と答えました。資産形成層に対するアドバイスの提供は、リスク性金融商品を購入する背中を押す機会になることを伺わせる数字です。

アフターフォローの満足度については、頻度と比例することが分かりました。これはQUICK資産運用研究所が行った「個人の資産形成に関する意識調査」の結果によるものですが、アフターフォローを受けた人に年間の回数を聞いたところ、年1~2回が52.1%を占め、3~5回が28.9%でした。10回以上という人は8.5%です。回数別に満足度を尋ねると、10回以上の人は44.1%が「非常に満足」と答えていますが、逆に1~2回の人の満足度は「非常に満足」が15.8%でした。

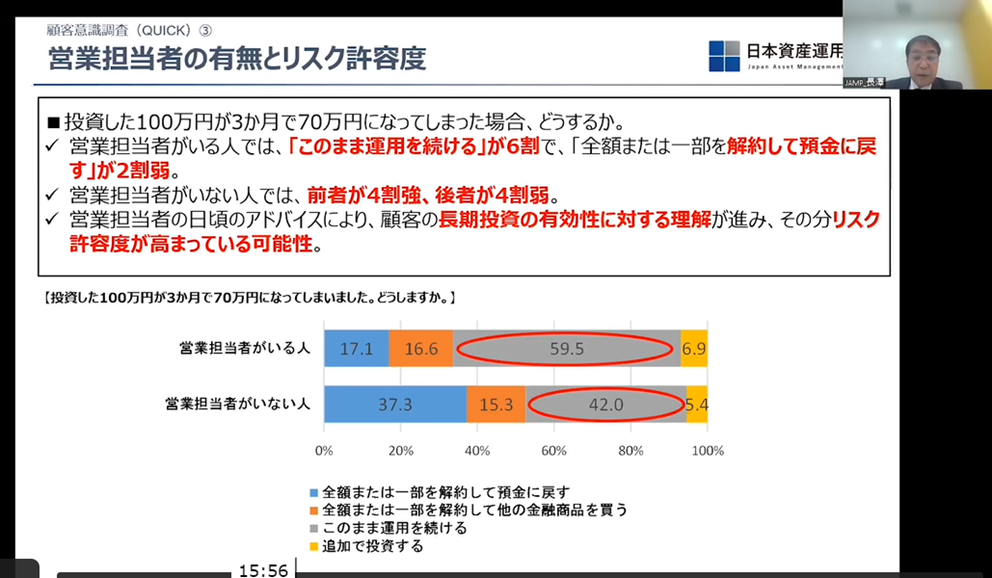

また、「営業担当者の有無とリスク許容度」については、たとえば投資した100万円が3カ月間で70万円になってしまった場合にどうするかを聞いたところ、「このまま運用を続ける」という回答比は、営業担当者がいる人で59.5%、いない人で42.0%でした。

さらに「全額または一部を解約して預金に戻す」という回答比は、営業担当者がいる人で17.1%、いない人で37.3%でした。これは推測の域を出ませんが、営業担当者が日頃からお客様と接点を持ち、さまざまなアドバイス、アフターフォローを行うことが、お客様の長期投資の有効性に対する理解の深まりにつながり、リスク許容度を高めている可能性があるのかも知れません。

数字やグラフを活用してお客様のリスク許容度を把握する

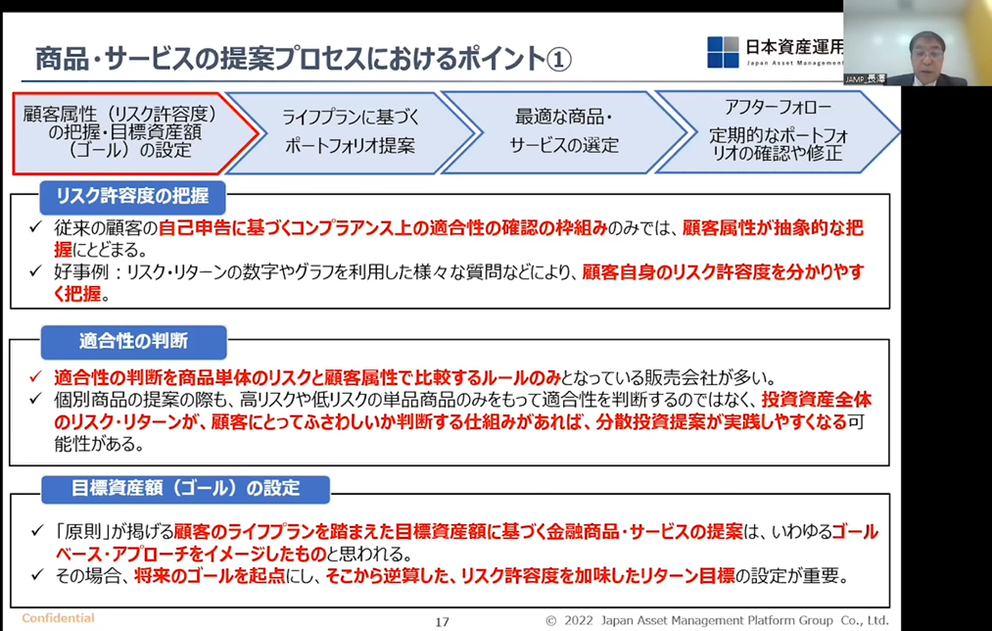

商品・サービスの提案プロセスにおけるポイントについて考えてみましょう。

まず、具体的な提案を行う前に、顧客属性(リスク許容度)の把握や目標資産額(ゴール)の設定が必要です。

ただ、いくつか留意点があります。リスク許容度の把握については従来、お客様の自己申告でそれを確認するのが一般的でしたが、こうしたコンプライアンス上の適合性の確認の枠組みだけでは、顧客属性が抽象的な把握に止まる恐れがあることを、金融庁が指摘しています。そこで、リスク・リターンの数字やグラフを利用したさまざまな質問をお客様にすることにより、お客様のリスク許容度を分かりやすく把握することを好事例として取り上げています。

確かに、お客様が「保守的な運用を希望する」と言っても、それが預金金利+1%を期待する人もいれば、+5%をイメージしている人もいるかも知れません。逆に損失に対するイメージも人それぞれです。だからこそ、具体的な数字やグラフを見せることによって、お客様の投資に対する考え方やリスク許容度への理解を促す必要があります。

また適合性の判断についても、往々にして提案しようとしている商品単体のリスクと顧客属性で比較して、販売できるかどうかを決めている金融機関が多いのですが、お客様の資産全体のリスク・リターンが、お客様のリスク許容度に相応しいかどうかを判断する仕組みがあれば、分散投資の提案が実践しやすくなります。

ゴールベースアプローチにおけるアフターフォローの在り方

ゴール設定に関しては、「顧客本位の業務運営に関する原則」では顧客のライフプランを踏まえた目標資産額に基づく金融商品・サービスの提案と表現していますが、これはまさに「ゴールベースアプローチ」のことです。

その際用いられるサービスは、ファンドラップに代表される投資一任契約が基本になりますが、そのコースを選定するに際して、目標の時期、金額に関するお客様の意向を十分に確認できないまま決めてしまうと、総じて保守的なコースに集中しがちだと聞いています。結果、ファンドラップのサービスを受けるにあたって、必要とされるコストに見合うリターンが得られないケースが生じかねません。

その意味でも、お客様の将来のゴールをしっかり見定め、そこから逆算した、リスク許容度を加味したリターン目標の設定が重要になります。

またポートフォリオの提案に際しては、金融機関としてお客様に長期分散投資の基準となる商品カテゴリーの組み合わせを示すモデルポートフォリオを持つことも必要です。そうすることで営業担当者の属人的な提案になることを避け、提案水準の向上と均質化が期待できます。

最適な商品・サービスの提案に関しては、金融機関の本部が営業員に対して、商品ラインナップ整備の考え方を明確にし、想定顧客層を示すことで、営業員がお客様ごとに相応しい商品を選定するためのプロセスや仕組みが構築されます。大事なことは適合性の確認に止まらず、営業員がお客様に対して、なぜこの商品・サービスが最適であると考えるのか、その提案理由を分かりやすく説明することが今、非常に求められているということです。

最後にアフターフォローですが、従来の個別商品提案が中心の販売では、次のニーズを引き出すためのフォローや、損失に対するケアが中心でした。

しかし、ゴールベースアプローチにおけるアフターフォローは、ゴール目標に向けた運用状況の確認、見直しが中心になります。そうすることで、短期的な相場変動で一喜一憂することなく、ゴールに向けた長期的な資産形成が可能になります。そのためにもお客様の損益状況は商品単体でなく、ポートフォリオ全体で把握することが必要になりますし、これらのプロセスがスムーズにつながるように整備するのは、営業の現場ではなく、経営陣の役目であることを、特に金融機関の経営陣は理解することが肝要です。