2021.12.10インタビュー

対談連載【金融ビジネス/これからの「顧客本位の業務運営」 No.4】株式会社格付投資情報センター(R&I) 投信事業部長 岡忠志氏「投信FD評価を活用して顧客から選ばれる金融機関を目指す」

岡忠志氏(株式会社格付投資情報センター(R&I) 投信事業部長)

聞き手:長澤敏夫(株式会社日本資産運用基盤グループ 主任研究員)

金融庁が「顧客本位の業務運営に関する原則」を策定して間もなく5年が経とうとしています。各金融機関はそれにどう取り組んでいるのでしょうか。顧客から選ばれる金融機関に求められる要素とは何なのでしょうか。今回は「顧客本位の投信販売会社評価」を行っている、R&I投信事業部長の岡忠志氏に話を伺いました。

「いかに顧客本位の投資信託販売を行っているか」を評価する

長澤 金融庁が「顧客本位の業務運営に関する原則」を出して間もなく5年が経とうとしています。この間、各金融機関の取り組み成果にかなりの差が開いてきたように感じています。

顧客本位の業務運営を進めるうえで大事なのは、自分たちの唯我独尊で事を進めるのではなく、第三者からの視点で公正な評価を行ってもらい、それをベースにして取り組みの改善を行っていくことではないでしょうか。

そこでまず、R&Iが行っている「顧客本位の投信販売会社評価(以下、投信FD評価)」について、それを始めた経緯について教えて下さい。

岡 私どもは1998年から公募投資信託の定性・定量評価情報を提供するサービスを手掛けており、個別投資信託の運用実績を5段階評価する「R&I定量投信レーティング」や、最近力を入れている銀行・証券会社向けの取扱投資信託のラインナップ分析サービスでは、多くの銀行・証券会社からの相談に乗り、ニーズに対応しています。

また今年で15回目になる「R&Iファンド大賞」は、優れた運用実績を持つ投資信託を表彰するアワードで、個人投資家の注目も集まっています。

そのなかで投信FD評価を始めた背景ですが、その前に私の経歴を少しお話します。

私はもともと運用会社で年金資金のファンドマネジャーを経験した後、R&Iに移籍し、資産運用コンサルタントとして年金基金など機関投資家向けの資産運用アドバイスに長年従事していました。その頃から、機関投資家向けの運用商品に比べて個人向けの運用商品は、一過性のブームに乗った「テーマ型投資信託」や複利効果の出にくい「毎月分配型投資信託」ばかりが取り上げられ、しかも投資信託を短期間のうちに何度も解約、買付させる「回転売買」が横行するなど、疑問に思うことが多々ありました。

そういうこともあり、2017年8月に投資信託関連で新規ビジネスの企画を担当することになった時、それまでの自分自身の経験を活かして、銀行や証券会社の販売体制を、第三者の立場から評価する事業が出来ないかと考えるようになりました。

長澤 評価の基準はどういうものですか。

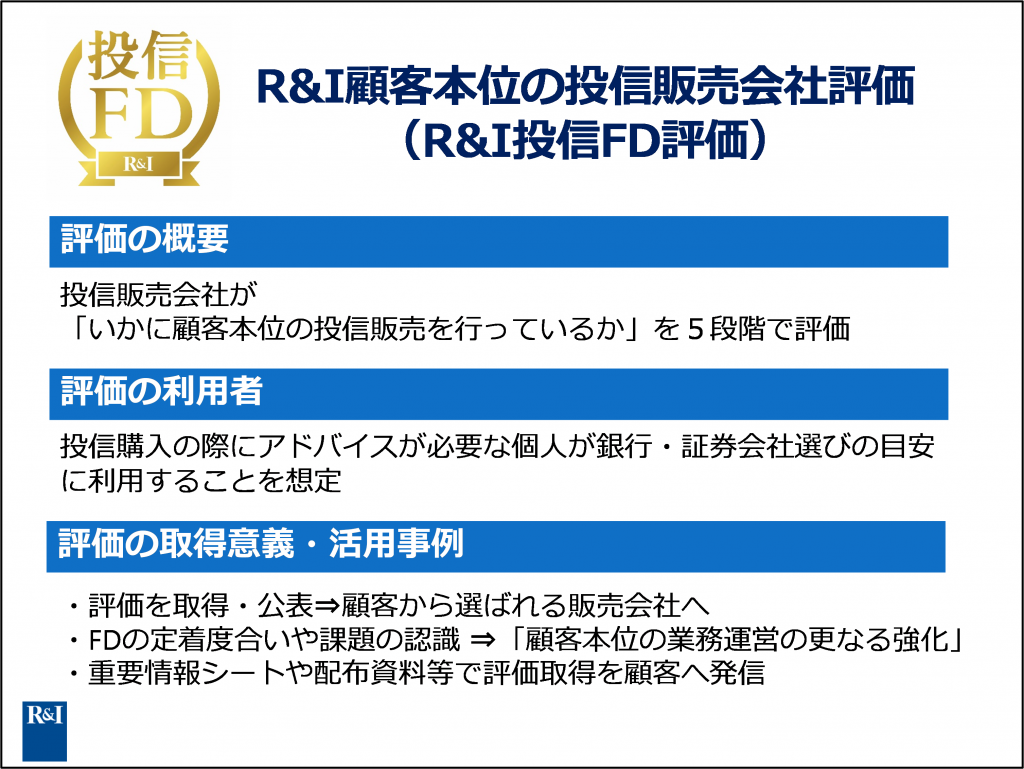

岡 投信FD評価は投資信託を販売している金融機関が「いかに顧客本位の投資信託販売を行っているか」という取り組みを評価するもので、投資信託を購入する際のアドバイスを必要としている個人の方に、販売金融機関を選ぶ際の目安に使っていただくことを想定しています。

それに加えて力を入れているのが評価のフィードバックで、販売金融機関にはFDの定着度合いや、自社の課題を認識していただき、他社の取組事例を参考にしながら新たな取り組みを策定する参考材料にしてもらっています。

評価のポイントは5つあります。

第一は、経営陣が積極的にFDの推進に関わっているかどうか。

第二は、顧客の利益を最優先に考える企業文化が定着しているかどうか。

第三は、販売方針や販売実績、顧客への情報提供、販売後のフォローで、「重要情報シート」など原則に新しく盛り込まれた内容も評価対象にします。

第四は、販売ラインナップの整備を行っているか、優れた運用成績が期待できる質の高い商品を選ぶ仕組みがあるか、販売した商品の運用成績をモニタリングしているかといった点を評価します。

そして第五は、顧客本位の販売を実践する販売員が高く評価される人事制度があるかどうかです。

販売金融機関の依頼で調査を実施

長澤 評価を行うまでの手順を教えて下さい。

岡 評価は販売金融機関からの依頼を受けてから調査を実施します。評価依頼を受けると、調査の質問状を弊社から送付させていただき、それに対する回答書、評価に必要な資料やデータを提出してもらいます。

資料は、FDの方針や見直しに関連する会議資料、販売時に顧客に説明する資料、投資信託の販売データ、投資信託の選定・モニタリングに関する資料、業績評価体系の資料などです。いずれも社内で利用している資料ばかりなので、新たに作成していただくものはほとんどありません。

長澤 ヒアリングは行うのですか。

岡 はい。弊社のアナリストが提出されてきた回答書や資料を分析した後、ヒアリングを行います。ヒアリング対象者はFD推進部門の担当役員、投資信託販売部門の責任者や担当者です。また販売現場へのFDの浸透度合いを確認するため、本部だけでなく営業店の面談も行っています。その際には営業店の支店長へのヒアリングに加えて、営業員のロールプレイングを実施します。あと、独自に顧客アンケートを実施して、顧客の側からその販売金融機関が顧客本位の業務運営を実践していると思うかどうかも見ています。

長澤 評価の結果は公表されるのですか。

岡 評価を公表するかどうかは販売金融機関の任意ですが、評価を取得した販売金融機関の多くは公表し、自社のウェブサイトや顧客に対する配布資料などに、評価を取得したことを発信しています。最近は重要情報シートや営業員の名刺にFD評価のロゴを掲載しているケースもあります。

長澤 最近の傾向だと、評価ポイントのなかの4番目に挙げている「取扱投資信託の選定・モニタリング」が注目されそうですね。昔は商品の質は関係なくて、系列投資信託会社が設定・運用する投資信託を中心に販売する傾向が強かったのですが、徐々に変わってきたように思います。

岡 そうですね。最近は大分減ってきたと思います。なかには新しい商品を投入するにあたって、第三者の評価会社の意見を取り入れる事例も見られるようになってきました。たとえば同じようなタイプの投資信託を扱うに際しても、なぜそれを敢えて扱うのかをしっかり評価したうえで、商品を選定する販売金融機関が増えています。

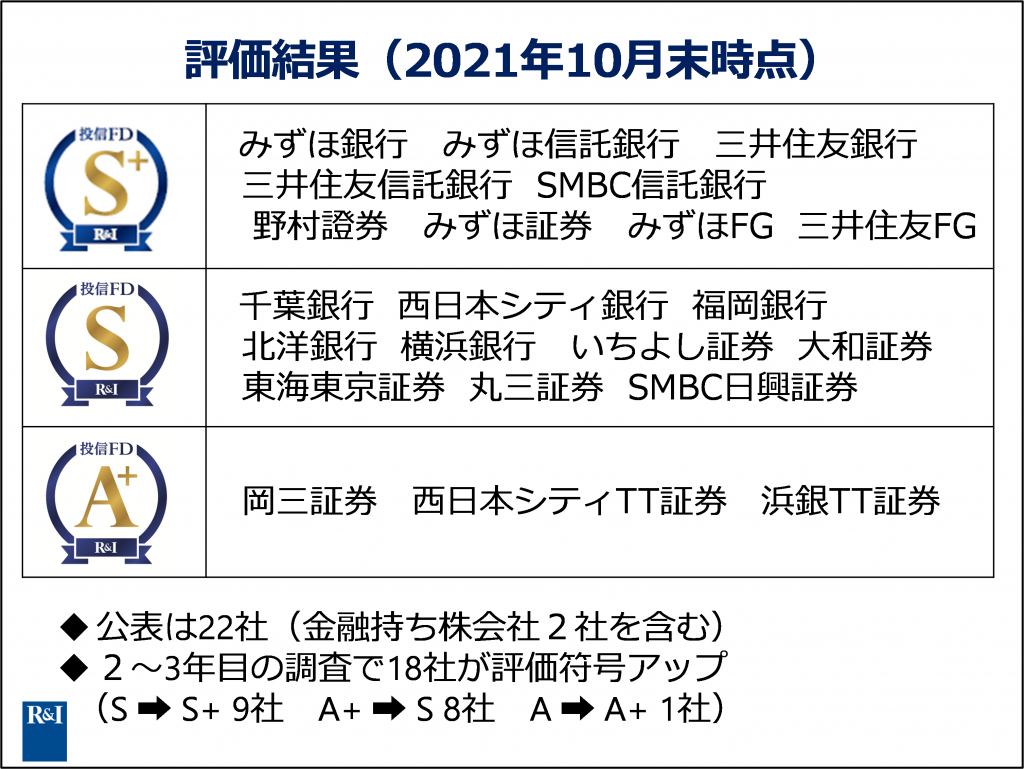

長澤 現在、FD評価を取得している販売金融機関の社数を教えて下さい。

岡 評価を公表している会社が22社です。また1年以内に評価を取得する予定の会社が10社程度あります。あと、関心は持っているけれども、近隣の金融機関が評価を取得したら自分たちも取得するという金融機関が結構ありますね。

他に、評価を取得したけれども、公表していないところがいくつかあります。これは評価が低かったというわけではなくて、現段階では顧客に公表することに主眼を置くのではなく、あくまでも自分たちのFDの取組状況を第三者に評価してもらいたいというケースですが、いずれFDの取り組みが定着した段階で、徐々に顧客への公表に踏み切っていくのではないかと考えています。

投信FD評価の活用事例

長澤 投信FD評価の具体的な活用事例があったら教えて下さい。

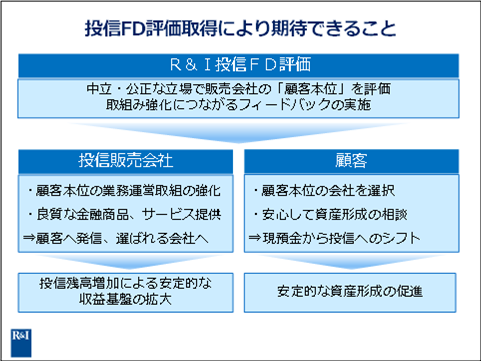

岡 まず投信FD評価を取得した販売金融機関には評価レポートをはじめとして、さまざまな情報を提供することを通じてフィードバックを行っています。これによって販売金融機関は「顧客本位の業務運営」の定着度合い、改善度合いを確認し、自社の強みがどこにあるのか、あるいは改善余地があるのかどうかなど課題を把握したうえで、同業他社との比較を通じてアクションプランの策定・見直しの検討材料に使っています。

実践例としては、「顧客本位の業務運営」専門部署を新設、販売姿勢を表記したリーフレットの作成、営業店でFDに関するディスカッションを開始、販売方針の明確化、販売後の分析強化、取扱商品の選定プロセスの策定・明文化、取扱投信の定量・定性面のモニタリング強化などが挙げられます。

長澤 さまざまなところで改善が進んでいることが分かりましたが、この数年でどういうところが大きく変わりましたか。

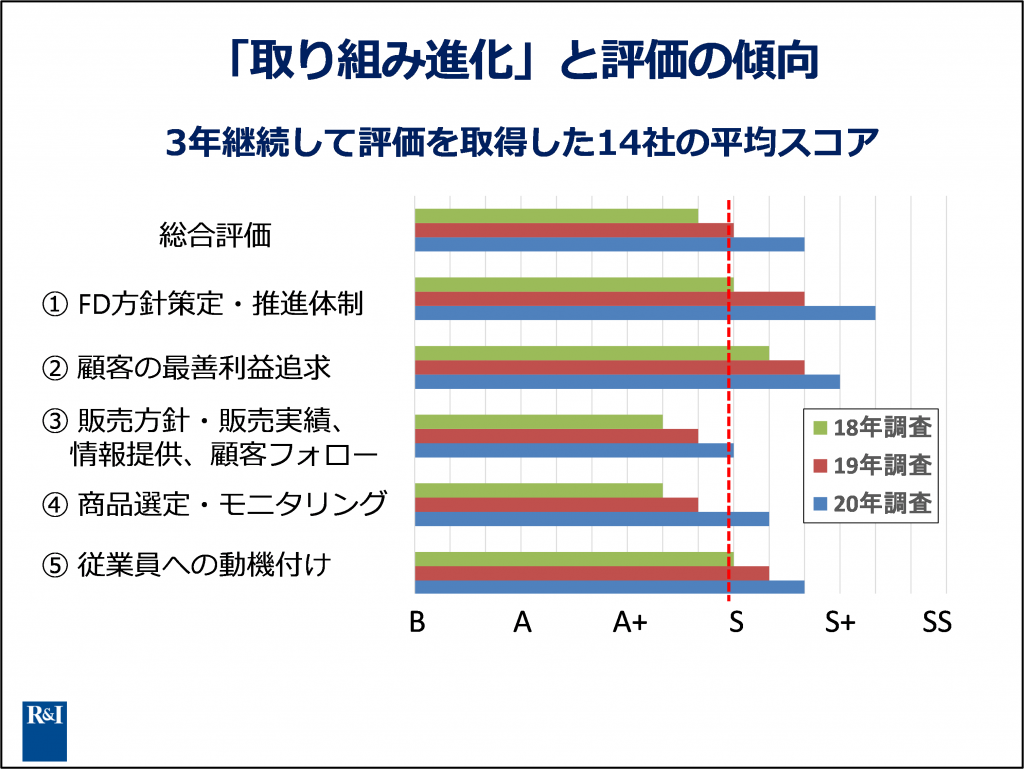

岡 3年連続して評価を取得した14社の平均スコアから、取り組み進化と評価の傾向を見てみたのですが、それによると全般的に2018年調査よりも2019年調査、2019年調査よりも2020年調査のスコアが伸びています。

①の「FDの方針策定・推進体制」、②の「顧客の最善利益追求」は経営陣がFDの方針やアクションプランの策定に積極的に関与し、役職員にFDの重要性を発信し、企業文化としての定着を図っている会社が増えてきており、毎年大きく伸びています。③の「販売方針・販売実績、情報提供、顧客フォロー」は全体的にやや平均スコアが低めなのですが、最近は多くの販売金融機関が長期・分散・積立投資の提案に注力し、なかにはゴールベースアプローチ提案を行うところも増えており、販売実績でもその実践が確認できる会社もあり徐々に伸びてきています。

顧客から選ばれる金融機関になるためには

長澤 経営陣の取組姿勢は重要ですね。

岡 それは本当にそうだと思います。経営者が自ら社員の前に出てきて、自分の言葉でFDの重要性、それを浸透させていくことの必要性を語る方もいらっしゃいます。そういう販売金融機関は、組織への浸透度合いも非常に速いですね。

長澤 金融庁は2021年1月に「顧客本位の業務運営に関する原則」を改訂して、その取り組みを一段と強化してきています。なかでも目玉になるのが「重要情報シート」で、これを作成・活用することによって、顧客に重要な情報が分かりやすいように伝えられると考えています。こうした新しい取り組みに対する販売金融機関の対応は、いかがですか。

岡 重要情報シートによって「見える化」を一段と進めたいという狙いが金融庁にあり、それは金融機関が良質な商品・サービスを提供していくうえで良い取り組みだとは思います。

ただ、こうした金融機関の取組状況を見て、顧客が金融機関を選べるのかという問題はありますね。それにはやはり顧客がある程度の金融リテラシーを身に着けなければなりません。

その金融機関が良い取り組みをしているのであれば、それを顧客に分かりやすく伝えるような情報発信が求められていますし、そこに対して情報を提供していくのが、私たちの使命であると考えています。

長澤 他社・他行との差別化を図りながら、顧客から選ばれる金融機関となるためには、どうすれば良いでしょうか。

岡 私どもの投信FD評価は対面販売を行っている金融機関を対象にしています。その前提で申し上げると、付加価値の高い金融商品・サービスの提供に注力することが大事なのではないでしょうか。

具体的には、顧客が長期的に継続保有できる良質な商品ラインナップを整備して、顧客のライフプランに合った提案ができる体制を構築することだと思います。そして、販売後も継続的に顧客をフォローし、資産形成をサポートすることによって、顧客の資産形成が促進され、販売金融機関も残高増によって安定的な収益基盤が確立し、預かり資産ビジネスの持続的な拡大が期待できるのではないかと考えています。

長澤 確かに、預かり資産が増えれば販売金融機関の収益性が安定します。何よりも大事なのは、顧客が短期で解約しないように継続的なフォローアップをすること。そういう金融機関が選ばれていくのでしょうね。本日はありがとうございました。

(*)日本資産運用基盤の対談連載【金融ビジネス/これからの「顧客本位の業務運営」】の全てのバックナンバーはこちらからお読み頂けます。