2022.01.04インタビュー

対談連載【金融ビジネス/これからの「顧客本位の業務運営」 No.6】一般社団法人日本金融ジェロントロジー協会 理事 山脇健一氏、理事 國本勝利氏「金融ジェロントロジーを広く金融業界に普及させることで、社会全体の利益に貢献していく」

山脇健一氏(一般社団法人 日本金融ジェロントロジー協会 理事)

國本勝利氏(一般社団法人 日本金融ジェロントロジー協会 理事)

聞き手:長澤敏夫(株式会社日本資産運用基盤グループ 主任研究員)

現在、個人金融資産の5割を65歳以上が保有しており、「人生100年時代」と言われるなかで、高齢者に対する取組みが、選ばれる金融機関になるためのキーポイントと言われています。超高齢社会のなかで、どのようにして顧客本位の取組みを行うのか。一般社団法人日本金融ジェロントロジー協会(以下「JFGI」という)の理事である山脇健一さんと國本勝利さんのお二人に話を伺いました。

金融ジェロントロジーという学問を実務に活かす

長澤 JFGIが設立されて2年半が経過しました。この間、さまざまな取組みをされていますが、今回特に伺いたいのは、超高齢社会における顧客本位の取組みについてです。そこでまず法人名にある「ジェロントロジー」の意味から教えていただけますか。

國本 英語で「ジェロント」は加齢・高齢、「ロジー」は学問や研究を意味し、それらを組み合わせて日本語では「老年学」などと言われており、「人間の高齢化によって起きるさまざまな変化や問題を解決するために、医学、心理学、生物学、金融学、経済学、政治学、社会学など自然科学および社会科学を統合することによって生まれた学問」です。私たちJFGIは、その中でも金融を中心に据えており、金融ジェロントロジーのことを、「加齢に伴う認知機能の低下が、経済活動や金融行動にどのような影響があるのかを分析し、高齢者が自分で資産を管理できるようにするための学問」と捉えています。

もう少し柔らかく言いますと、「どうすれば認知機能が低下する高齢者と、金融取引を行ううえで必要なコミュニケーションを取り、よりよい金融サービスを提供していくかを探求すること」といっても良いでしょう。これを超高齢社会にある今の日本で広めていきたいと考えて、2019年4月にJFGIを設立しました。

長澤 具体的に、どのような活動を行っているのですか。

國本 JFGIは非営利型の一般社団法人で、社員は野村ホールディングスと三菱UFJ信託銀行の2社になります。

そして先ほども申し上げたように、金融ジェロントロジーは学問で、私たちが一般社団法人として活動していくうえでの学術面での供給元となるのが慶應義塾大学ファイナンシャル・ジェロントロジー研究センターです。そして、ここから様々な研究成果の提供を受けつつ、金融ジェロントロジーの普及、啓蒙を図るため、協会として大きく3つ、①オンライン動画研修、②資格認定制度、③現場の課題解決に向けたワーキング・グループに取り組んでいます。(JFGIホームページ 「協会の行うサービスについて」)

①②の具体的な流れとしては、法人会員の役職員にオンライン動画研修を受けていただき、修了者を対象として半年に一度資格認定試験を行い、一定のレベルをクリアされた方は、高齢顧客に金融サービスを提供するための高い知見と倫理観を有するとして、「JFGI金融ジェロントロジスト」などと称する資格を認定します。

この資格認定試験はオンラインで実施しています。また、一度合格したら終わりではなく、2年毎に資格の更新を行い、金融ジェロントロジーにかかる知見の向上を図り続けます。

一方、③ワーキング・グループですが、当協会が事務局となり、法人会員を中心にワーキング・グループを組成し、議論および意見集約を図っていくことにより、金融ジェロントロジーの観点から、制度やインフラ、ネットワーク等にかかる問題提起や提言を行っています。そして、会員金融機関に留まらず、官公庁や業界団体への働きかけも行っています。

具体的な活動成果としては、例えば、法人特別会員ワーキング・グループ報告書「認知判断機能が低下・喪失した顧客の金融商品売却依頼に対する対応の在り方」があり、全国銀行協会にもご賛同(2021.2.19全国銀行協会コメント)いただいています。興味があれば是非ご覧下さい。

まとめますと、当協会の活動にご参画いただくには、まず法人会員となり、その法人の役職員の方がオンライン動画研修や資格認定制度、継続教育を受けつつ、法人としてワーキング・グループに参加できるというサスティナブルな構造になっています。

オンライン研修を受講後、資格認定試験にチャレンジ

長澤 法人会員は何社ですか。

國本 39の金融機関(2021年12月末現在)に参加してもらっています。

長澤 オンライン動画研修は、具体的にどのようなカリキュラム構成になっているのですか。

國本 ジャンルは「社会・経済」、「心理」、「医学」で11章構成になっており、加えて体験型VRと、倫理があります。

順を追って説明しますと、「社会・経済」では全体の概論があり、日本の社会保障制度の仕組みや、高齢者の生活状況、高齢者の資産管理に必要な成年後見制度や信託などの仕組みについて学んでいただきます。

「心理」と「医学」では、加齢に伴う心と身体的機能の変化とその対応、高齢者とコミュニケーションを図るにはどうすれば良いのか、更には認知症の学習に加えて、認知症になった高齢者の意思決定の支援をどうすれば良いのかなどを、医学部の先生などの専門家が解説しています。

また体験型VRは、11章構成のオンライン動画研修を終えた人が動画を通じて、高齢者のご自宅を初めて訪問した時と、その3か月後に訪問した時という設定で、この間の高齢者の認知機能低下のサインに気付いていただく内容になっています。

例えば、テーブルの上に小銭が散乱している、花の手入れが行き届いていない、あるいは11月なのに8月のカレンダーがそのままかけてあるなど、認知機能の低下を示すサインが映像として映し出され、それをチェックいただくわけです。

訪問編の2本(初回、3か月後)の動画の次に解説編動画を用意しており、サインの詳細な解説により、更に理解を深めていただくことを狙いとしています。

そして最後に、倫理研修となりますが、高齢顧客の側に立ってアドバイスを行う協会員は高い職業倫理が求められますので、協会としてもこの研修を非常に重要視しています。

動画は1本につき平均15分、最長でも30分程度で、全体では約7時間になります。これを繰り返し視聴して資格認定試験にチャレンジいただくことになります。

高齢者の話を「傾聴」し、意思決定を支える

長澤 認知機能が衰えている高齢者の方と接するうえで注意するべき点は、どういうことなのでしょうか。

國本 親が高齢者だと、日頃の経験から高齢者との接し方を学ぶ機会もありますが、それに加えて医学・科学的根拠を持って接すると、より客観的に状況を把握できるようになると思われます。

例えば、認知症も種類によっては、記憶力が衰えないものもあります。

ただし、記憶力が衰えていないから認知症ではないという判断を下すと、実は本当の意味での認知機能が失われているケースもあり、要注意です。大事なことはそれをどうやって見極め、高齢者とリレーションを図り適切な状況判断を下すか、ということです。

あと、一般的に高齢者と話す時は、大きな声ではっきりと伝えましょうと言われますが、実は高齢の方は高周波の声が苦手です。これも一般的な認識と、医学・科学的根拠に基づいた認識とのギャップといっても良いでしょう。

そして、高齢者と接するうえで大事なことは、傾聴することです。こちら側から一所懸命に話すだけではなく、むしろ相手が言うことに耳を傾けるべきで、そのためには相手が話しやすいきっかけを作ることも大事です。そういう姿勢で高齢者と向き合い寄り添えば、資産管理をどのようにしたいとか、どういう金融商品で運用したいのかといったことを手繰り寄せられるようになる可能性が高まります。

長澤 法人正会員のメンバーを拝見すると、野村アセットマネジメントやフィデリティ投信といった資産運用会社も入っています。資産運用会社の場合、高齢者との直接的な接点は必ずしも多くないようにも思えるのですが、どういう意図で正会員に加わっていらっしゃるのでしょうか。

國本 会員の2社に限らず、最近、資産運用会社の方々と話す機会が非常に増えています。資産運用会社には販売金融機関の窓口販売をプロモートする部署がありますから、間接的にではありますが高齢者に接するという考え方に基づき、金融ジェロントロジーに高い関心を持っている方もいらっしゃいます。

また、商品開発部門でも金融ジェロントロジーに対する関心は高まっています。ターゲットデートファンドのように、加齢とともに低下するリスク許容度に合わせポートフォリオの構成を変化させるプロダクツもありますが、そもそもこれからは高齢者人口が増えますから、そういう方々を対象にした商品開発や販売戦略も重要になってきます。

あと、今まである程度リスク性商品で運用していた人が、75歳になった途端、すべて解約して現金化するケースがあるとも聞きます。今までリスク性商品を保有していた人がいなくなるのですから、これはマーケットの衰退にも繋がりかねない業界全体の問題とも言えます。ですから、最終的には個々人次第ではありますが、例えば資産寿命を延ばすためにリスク性資産をある程度保有するなどの選択肢を高齢の方たちに提案するうえで、金融ジェロントロジーに対する関心が、資産運用会社にも広がっているようです。

200兆円の資金が動かせなくなる問題を解決する

長澤 金融ジェロントロジーを通じて、超高齢社会における顧客本位の取組みにおいて、金融機関はどう差別化を図っていけば良いのでしょうか。

山脇 私自身はまだ高齢者になるまでに時間がありますし、今のところ認知機能が低下しているわけではありませんから、認知機能が低下したお客様が日頃から感じている気持ちすべてを理解することはできません。だからこそ、高齢のお客様とより良いコミュニケーションを図り、お客様をよく知ることで、必要な提案を行うという姿勢を心がけることが、金融機関の差別化につながっていくのだと思います。

金融包摂の観点からも、高齢顧客の特徴を分かったうえで接することのできる金融ジェロントロジストがいれば、より広く深くコミュニケーションを取ることができる可能性が高まるわけで、そういった金融機関は他と差別化が図れるのではないでしょうか。

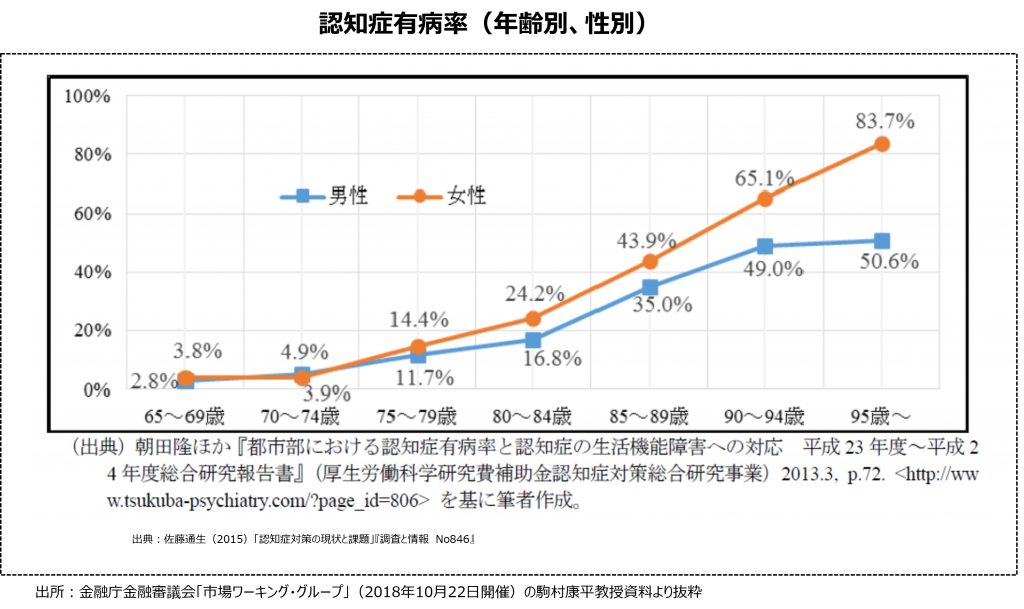

長澤 今、認知症を患っている方が保有している金融資産の規模は、どのくらいなのでしょうか。

山脇 100兆円を超える規模と推定されます。これは今後も高齢者が増えることで増加していき、今後20年で200兆円に達すると考えられます。現在、個人金融資産2,000兆円のうち5割を65歳以上の高齢者が保有していることになっていますが、平成8(1996)年頃は個人金融資産が1,200兆円で、このうち65歳以上の高齢者が保有しているのが約3割でした。

今後、高齢者人口の増加に伴い、その人たちが保有する金融資産額が増え、しかも75歳以上になると認知症有病率が4人に1人と推計されており、今後どう対応するかが、金融機関にとっては喫緊の課題かと思われます。

高齢者の認知機能の低下と共に、この200兆円もの資金が動かせなくなり、大きな経済的損失へとつながりますから、私たちとしては、ワーキング・グループの活動などを通じて、この課題にどのように対応していくべきかを検討しているところです。

長澤 とはいえ、金融ジェロントロジーがすぐに収益につながるかというと、そうではないところもあると思うのですが、それでもしっかり金融ジェロントロジストの人材を育成するためには、各金融機関の経営陣の理解が重要になりますね。

山脇 20年後に認知症の方々が保有する金融資産が200兆円に達する、この金額は主要な金融機関の預貯金量とほぼ同額です。また、日本最大の時価総額企業の規模が35兆円であることを考えると、どれだけ大きな金額であるか想像いただけるかと思います。

それだけのお金が認知症の方々の手元にあり、動かせなくなる恐れがあります。この将来見通しへの対応は差別化ではなく、高齢のお客様のために必要だと思いますし、すべての金融機関が手と手を取り合って考えていくべき共通の課題だと考えています。そういう意味では、経営陣の理解が大事になると思われます。

國本 今、私たちのワーキング・グループでは、社会福祉協議会や地域包括支援センターなどと連携し活動を進めていますが、社会福祉機関との相互理解を深め、日常生活自立支援事業へのサポートなどの取組みなどを行っている金融機関も散見されます。

とはいえ、まだこうした動きをしている金融機関は決して多くありませんし、福祉との連携強化には、ご指摘の通り金融機関の収益面といった課題もあるようです。

しかし、こういうことは長期的なスパンで見ていく必要がありますし、目先の利益云々に左右されず、サスティナブルな活動にしていくためにも、経営陣の理解は必要だと考えています。

そして最後に、これはこのインタビューを読んで下さる大勢の方に申し上げたいのですが、親御さんがご健在の方は、是非とも一緒に旅行に出かけてみて下さい。そして、以前出来たことが今、どうなっているのか。何か出来なくなっていることはないのかを、どうか優しい眼差しで見て差し上げて下さい。

長澤 ありがとうございました。

(*)日本資産運用基盤の対談連載【金融ビジネス/これからの「顧客本位の業務運営」】の全てのバックナンバーはこちらからお読み頂けます。