2022.05.11インタビュー

対談連載【金融ビジネス/これからの「顧客本位の業務運営」 No.11】合同会社フィンウェル研究所代表 野尻哲史氏「超高齢社会に必要なアドバイザービジネスをどう確立するか」

野尻哲史氏(合同会社フィンウェル研究所代表)

聞き手:長澤敏夫(株式会社日本資産運用基盤グループ 主任研究員)

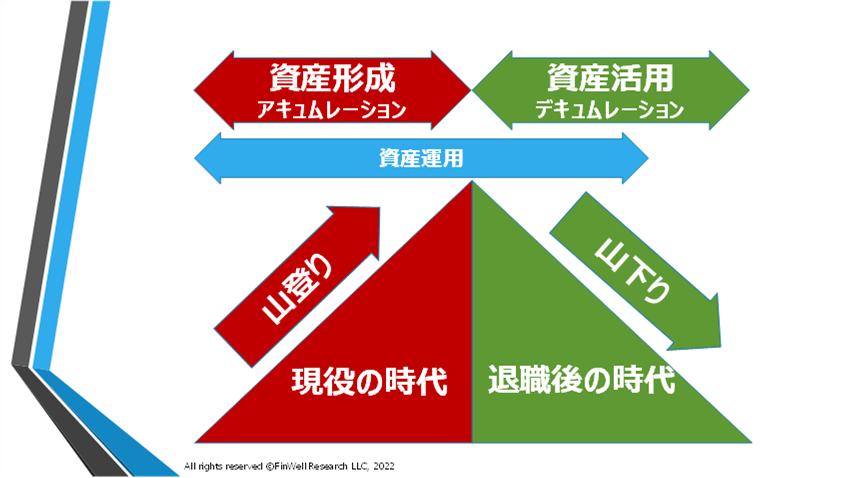

資産形成については多く語られていますが、高齢者にとって最大の関心事は、今ある資産を出来るだけ長持ちさせること。そのために必要な「デキュムレーション」の重要性を説くのは、合同会社フィンウェル研究所代表の野尻哲史さんです。毎年行っている「60代6000人アンケート」調査で見えてきたこと、アドバイザービジネスの将来性などについて教えてもらいました。

山一證券からメリルリンチを経てフィデリティ投信へ

長澤 まず、野尻さんの経歴から教えて下さい。確か、キャリアのスタートは山一證券でしたね。

野尻 1982年に山一證券に入社してすぐに山一証券経済研究所に出向、その後ずっと金融畑を歩み、かれこれ40年ですね。山一証券経済研究所の時にニューヨーク駐在を経験しました。91年10月から95年3月までです。帰国したのは3月18日。はっきり覚えています。というのも、この日は土曜日だったのですが、東陽町のオフィスに初出社した週明け月曜日に地下鉄サリン事件があったからです。

95年といえば、他に阪神大震災もあり、とにかくすごい時に帰国してしまったなという記憶があります。確か、為替相場も1ドル=70円台をつけた年でしたね。

ニューヨークに赴任した時、日本ではいよいよバブル経済の崩壊が鮮明になりました。非常に厳しい時期でしたが、米国におけるバブル経済崩壊の状況と、そこからどうやって回復したのかを知りたいと思って、1970年代に「株式市場の死の時代」と呼ばれた時期をテーマに調べ始めたのです。

帰国してから研究所のいくつかの部署を経験して、97年8月に本社に復帰して社長秘書役になりました。どちらかというと経営側に回ったのですが、それから3か月で山一證券が破綻してしまい、出社してもやることが無くなってしまいました。時間はあったので、米国にいた時に調べた米国株式市場の復活を文章にまとめ、「株式市場の死と再生」という本にまとめました。これがその後99年になって上梓されたわけです。

長澤 山一證券が破綻してからは、メリルリンチ日本証券に行かれていますが、そこではどのような仕事をされていたのですか

野尻 リサ―チマーケティングという業務を担当しました。アナリストが作成する膨大なレポートのなかから、個人投資家に必要な部分、考え方などをまとめて個人投資家やアドバイザーの方々に提供する業務です。なかでも投資信託の「レーティング」を公表したのは、珍しかったと思います。「買い」や「売り」、「ホールド」などのレーティングをつけて、それを個人投資家向けに、どうやってポートフォリオ運用に活かせるかをアドバイスすることもやっていました。ファンドアナリストを2名採用して、投資信託の定量分析・定性分析を始めたのですが、ITバブル崩壊の影響を受けて、メリルリンチ日本証券も業務と規模を縮小せざるを得なくなりました。

私自身はメリルリンチ日本証券に残ったものの、リサーチマーケティングの仕事ではなく、調査部のマネジメントを担当してくれという話になりました。でも、マネジメントの仕事がどうにも自分に向いておらず、自分で世の中にメッセージを伝えるような仕事をしたいと思い、フィデリティ投信に移籍しました。

イギリスのISAを日本に持ち込む

長澤 野尻さんといえば、フィデリティ退職・投資教育研究所でのご活躍で知られていますよね。あの企画は野尻さんが考えられたのですか。

野尻 そのような組織をつくりたいという構想は、もともとフィデリティ側でも考えていたのですが、実際にその組織で何をするのかということも含めて、私に任せてもらいました。

長澤 そのなかで、NISAの原型となったイギリスのISAを調査して、日本にNISAを導入するきっかけをつくられたわけですが、イギリスの金融制度に興味を持つことになったきっかけは何だったのですか。

野尻 日本の金融業界は、どちらかというと米国の金融制度を参考にしてさまざまな制度、規制などをつくってきたわけですが、制度設計や建付けを調べていくと、イギリスの考え方が日本に近いことに気付いたのです。

イギリスのISAと似た制度を日本にも導入しようという話が出た時、私たちも全容を知らなかったので、イギリスの金融制度についていろいろ調べました。それが2010年前後のことです。で、調べれば調べるほど、日本に持ち込んだら親和性が強いのではないかと思えるような制度がたくさんあったのです。

そのひとつとしてNISAの導入を働き掛けていくことになったのですが、これはフィデリティ投信にとっても大いにプラスだったと思います。

というのも、フィデリティというと多くの人は、米国のボストンに拠点を持つフィデリティをイメージしますが、日本のフィデリティ投信は、イギリスに本社を置くフィデリティ・インターナショナルの系列なので、前々からイギリスの会社であることを世間に認知させたいと考えていました。だから、ISAをはじめとしてイギリスの良い制度を日本に紹介していきますよということで、先方のリソースを活用しながら、イギリスの金融制度研究に勤しんだというわけです。

長澤 そしてフィンウェル研究所を立ち上げられたわけですが、そこにはどういう想いがあったのですか。

野尻 先駆的な考え方を世間一般に広げて、マーケットを大きくしていく先導役的な活動を「ソートリーダーシップ」といって、これをフィデリティ投信で10数年にわたって行ってきたつもりなのですが、資産形成の大切さをセミナーで話しても、来場して下さった方から「でも、金融業界の人がそう言うのは、最終的には自分のところの商品を売りたいからですよね」とか「お金だけで幸せになれるわけでもないと思う」などと言われてしまうのです。それに対する反論は金融ビジネスだけでは難しいなという気持ちが徐々に強くなっていきました。

また、退職後の生活は年金収入と勤労収入、そして資産収入の3つで賄うわけですが、たとえば生活費を抑えるためには、地方移住という選択肢も考える必要があります。金融機関ではそこまで手を広げるのは無理があります。それなら自分でやった方がいいかも知れないと思うようになり、フィンウェル研究所を立ち上げたのです。

超高齢社会で大切なデキュムレーションの考え

長澤 フィンウェル研究所では「60代6000人の声」アンケートを定期的に実施しています。実際にアンケートを取られて、それを分析することで何が見えてきましたか。

野尻 今年で3回目なのですが、毎年この経費を捻出するために働いているといっても過言ではありません。徐々に売上が積み上がってきて、12月くらいになってようやく、やれるかどうかの腹が括れるという感じですね。

今年のアンケート調査は、満足度調査にしたくて、アンケートに「生活全般に満足していますか」という設問を入れました。

例の「2000万円問題」では、満足できる老後生活を送るためには、年金以外に2000万円の貯蓄が必要だということでしたが、あれで本当に良かったのだろうかという想いをずっと抱いていました。それで今の満足度を聞いたうえで、何がその満足度に貢献しているのかなども明らかにしようと試みました。

すると、お金以外で満足している人がいるのは事実で、たとえば健康や、やりがい、人間関係などが生活全般の満足度を高めることが分かりました。

ただ、同時にやはり保有資産残高のインパクトが大きいことも分かりました。要するに、「健康も大事だけれども、お金が一番大きいね」ということです。

長澤 地方に移住した人にもインタビューをされていますね。

野尻 昨年と今年で20名の方にお話を伺いました。ただ、この間はコロナ禍だったこともあり、地方に移住したものの、仕事が無くて大変だったという意見もありましたね。

長澤 超高齢社会では、長生きするうちに資産が無くなってしまう長生きリスクを真剣に考える必要があります。そのなかで野尻さんは、資産の引き出し方、いわゆるデキュムレーションについてもいろいろ研究されています。金融機関としては出来るだけ引き出して欲しくないという意向が強いと思うのですが、同時に顧客本位を考えれば、やはり顧客ニーズに沿ったサービスを金融機関も提供していかなければなりません。この引き出し方という点において、金融機関にはどのような役割が求められると考えますか。

野尻 2つの目線が必要だと思います。ひとつは日本経済を支えるという想いですね。

いずれにしても個人金融資産が増えていかないと、この業界は早晩駄目になります。資産形成層である若い人たちが投資をするのは良いことですが、同時に築いてきた資産を取り崩す世代は、取り崩しながらも出来るだけ取り崩すペースを遅くする必要があります。

たとえば、15年間は取り崩すだけでなく、同時に運用も続けていく。そうするだけで、退職世代のお金の減り方を、だいぶコントロールできます。資産運用は、ともすれば積立投資などによる資産形成にばかり焦点が当たりがちですが、資産活用する世代になった時も、取り崩しながら運用することを考える必要があります。

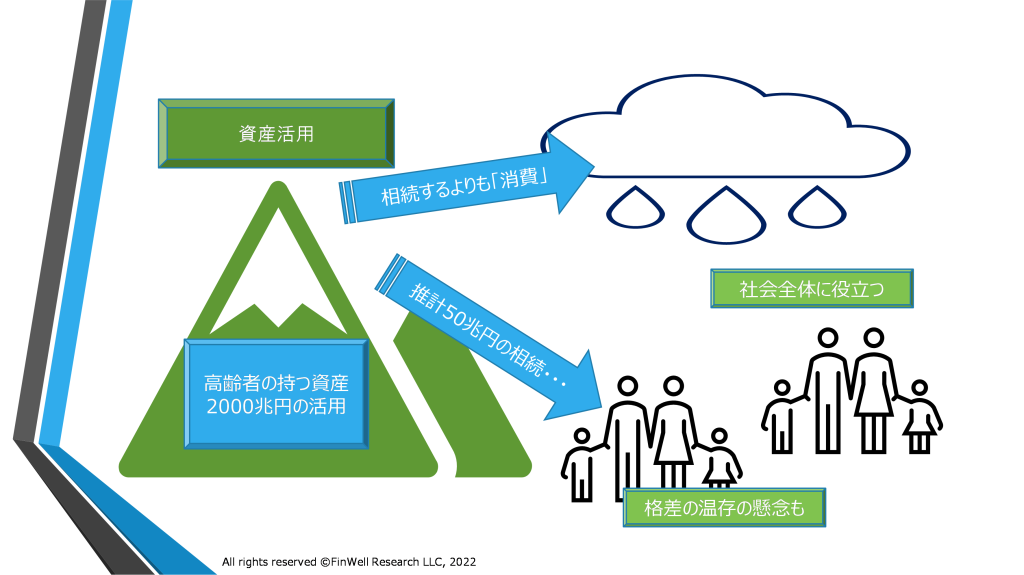

もうひとつは、退職した人たちがどんどんお金を使える状況をつくる必要があると考えています。それが日本経済を回していくうえで大事になってくると思うのです。

これから日本の労働人口はどんどん減っていきます。一方で、高齢者人口は横ばいですから、高齢者がお金を使うようにしないと、国内消費がどんどん冷え込んでしまいます。

これは日本が特殊なのではなく、これから他の国でも高齢化が進み、高齢者が内需を支えていくことになります。だからこそ、高齢者にとっては使いつつそれほど大きく減らさない仕組みをつくる必要があります。その意味でも、デキュムレーションはとても重要になってくるのです。

デキュムレーションの話をすると、確かに金融機関としては預かりが減るのではないかということで嫌がるのだとは思いますが、ちゃんと顧客ニーズをくみ取った仕事をすれば、それが次の顧客につながるはずです。その意味では、デキュムレーションを必要以上に怖がる必要はありません。

イギリスの資産運用アドバイス業務から何を学ぶか

長澤 イギリスでは資産運用アドバイスの仕事が発達しているということですが、これからは日本でも資産運用アドバイスが金融機関にとって重要な仕事になると思います。イギリスのどういう点を見習えば良いでしょうか。

野尻 投資信託を販売する場合、販売者は高い手数料を取れるものを優先的に販売しようとします。しかし、それでは最終的に、投資信託を購入して資産を運用しようと考えている個人のデメリットにつながります。

そのことをイギリスの金融当局は分かっていたので、2013年に販売者が運用会社から手数料を受け取ることを禁じたのです。

今、日本でもIFAが注目を集めていますが、英国のIFAの「I」、つまり独立の意味は、顧客からアドバイスフィーしか取らないというのが、第一条件になります。

もうひとつの条件は、IFAがお客様に金融商品を提案する場合、お客様のニーズ、リスク許容度などに適合したものを、幅広くマーケットから探して調達することも求められます。

ただ、この条件を満たす形で、日本にイギリス流のIFAを持ってくることが出来るのかというと、正直、まだ難しいという印象が拭えません。

長澤 プラットホームビジネスが立ち上がったことも、イギリスでIFAが広まった背景にあるのでしょうか。

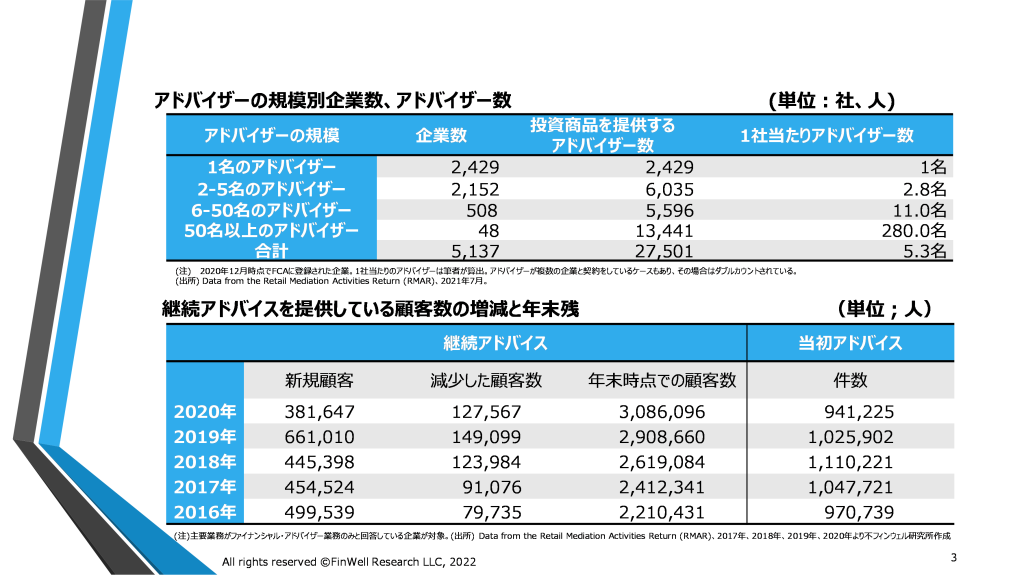

野尻 イギリスでアドバイザー登録しているIFAって、2020年末で5137社もあります。そのうち1人で運営しているのが4割、5人以下で9割にも達します。つまり零細企業なのですね。そして、ローカルでビジネスを行っているわけですが、それを支えるのが、ファンドプラットホームビジネスです。

アドバイザーが1人の事務所では、お客様へのアドバイス以外のこと、たとえば課金制度や法律事務、ITも含めてすべて自分でやらなければなりません。

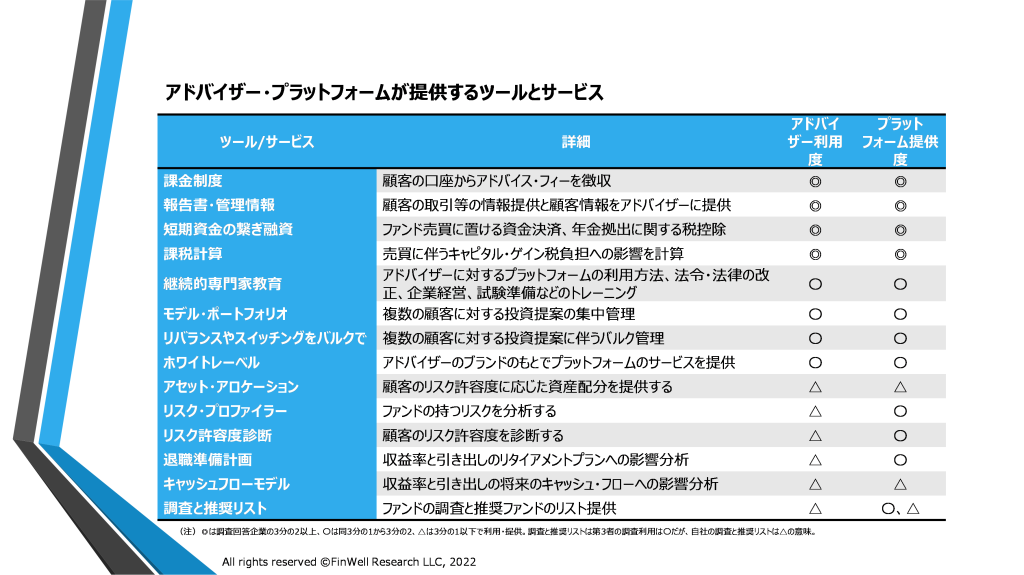

しかし、それに時間を割いていたら、本当に必要なお客様へのアドバイス業務が出来なくなります。だから、アドバイザーは顧客とのコミュニケーションに集中できるようにそれ以外の業務をできるだけアウトソースしようしています。それを提供するのがファンドプラットホームビジネスです。

今では大半の業務をプラットホーマーが担っているので、アドバイザーはお客様へのコーチングがメインになってきています。

日本に真のアドバイス業務が根付くためには

長澤 マーケットが大きくブレた時でも、アドバイザーがお客様に寄り添ってコーチングを行うことを通じて、お客様が動揺して売ってしまうことを回避できるという話もありますね。

野尻 2020年のコロナショックの時、その効果が顕著に現れました。コロナ禍で新規のお客様とコンタクトが取れない状態が続いたため、新規顧客数が大きく減少したにも関わらず、2020年末の顧客数は若干ながら増えているほどでした。新規のお客様は増えませんでしたが、既存のお客様に丁寧なアフターフォローを行うことで、むしろトータルではジリジリとお客様の数が増えているのです。コロナ禍でイギリスのアドバイザーが、お客様に対してどう対峙してきたのかを知ることは、日本のアドバイス業務においても非常に参考になると思います。

長澤 日本にもイギリス流のIFAが広がっていくでしょうか。

野尻 先ほど、イギリスのIFAの「I」には2つの意味があることを申し上げましたが、ここが今の日本では難しいのではないかと考えています。運用会社から手数料を取らないことがIFAの「I」を成立させる条件のひとつだとしたら、投資信託の代行手数料分を完全に撤廃しなければなりません。

あるいは代行手数料を取るのであれば、どういう点で利益相反が生じるのかを、お客様にしっかり伝える必要があります。これが「顧客本位の業務運営」で、「重要情報シート」が求められる背景だと考えています。

高齢者が長く資産運用を続けるためには、どうしてもアドバイザーの存在が必要になります。その意味で、日本でもアドバイザービジネスはこれから伸びていく可能性が高いとは思うのですが、そのためにはIFAの「I」をしっかり担保できるようにしなければなりません。金融機関もその場しのぎでアドバイザービジネスに乗り出すのではなく、お客様のアキュムレーション、デキュムレーションの両方にちゃんと付き合うことを前提にして、しっかりアドバイザービジネスを構築して欲しいと思います。

長澤 ありがとうございました。

(*)日本資産運用基盤の対談連載【金融ビジネス/これからの「顧客本位の業務運営」】の全てのバックナンバーはこらからお読み頂けます。