2022.04.06お知らせ

QUICK・JAMP共催 ゴールベースアプローチセミナーレポート 第2部 「乱立するゴールベースアプローチ(GBA)サービス~顧客が求める真のゴールベースアプローチとは何なのか~」

第2部 日本資産運用基盤グループ代表取締役社長 大原啓一

「乱立するゴールベースアプローチ(GBA)サービス~顧客が求める真のゴールベースアプローチとは何なのか~」

▼登壇者紹介

日本資産運用基盤グループ 代表取締役 大原啓一

2003年東京大学法学部卒。2010年ロンドンビジネススクール金融学修士課程修了。野村資本市場研究所を経て、2004年に興銀第一ライフ・アセットマネジメント(現アセットマネジメントOne)に入社。日本・英国で主に事業・商品開発業務に従事。同社退職後、マネックスグループ等から出資を受け、2015年8月にマネックス・セゾン・バンガード投資顧問を創業。2016年1月から2017年9月まで同社代表取締役社長。2018年5月に日本資産運用基盤株式会社を創業し、代表取締役社長に就任。

共著に「IFAとは何者か―アドバイザーとプラットフォーマーのすべてー」

主要な金融機能で最も難易度が高い「資産運用」

この1年ほど、さまざまな証券会社、運用会社、地銀などと話をするなかで、「ゴールベースアプローチ」の言葉を耳にしないことがありません。そのくらい概念として浸透してきたということで、2015年頃から日本でのゴールベースアプローチ型資産運用サービスの普及に取り組んできた人間として、非常に感慨深いものがあります。

ただ、その一方で、ゴールベースアプローチに基づく資産運用サービスを営業現場に導入しようとしても、何が本当の意味でのゴールベースアプローチなのかという共通の認識が無く、何が良くて何が悪いのかをどう判断すべきか、皆目見当が付かないという声もあります。

そういうことで、今回はイントロダクションとして、そもそも「資産運用」とは何なのかということと、足もと進む資産運用アドバイス事業モデルへの転換という2点について説明申し上げた後、

- What-ゴールベースアプローチとは何なのか

- Why-金融機関にとって期待される事業面での効果

- How-サービス提供や事業運営に際しての課題

という3つについてお話をさせて頂きたいと思います。

まず、そもそも「資産運用」とは何ぞやについて、主要な金融機能それぞれの特徴の観点から考えてみましょう。教科書的なお話で恐縮ですが、金融機能は、「資金移転」、「資金供与」、「リスク移転」、「資産運用」という4つに大きく分類することができます。

「資金移転」は決済や送金のこと、「資金供与」は融資のことです。この2つの機能については比較的シンプルで、資金需要の時期やその金額が推計しやすく、どのようにサービスを利用すれば良いかが分かりやすい。決済はいつ、いくら必要なのかが明確ですし、銀行から融資を受ける場合も、たとえば住宅ローンであれば自分の手持ちがいくら不足しているから、いくら銀行から借り入れれば良いのかが分かっていることが多いでしょう。

一方、「リスク移転」機能の代表である保険は、たとえば生命保険であれば、一家の大黒柱である両親のいずれかが亡くなることで生じる経済的なリスクを回避・軽減するために用いられるようなものですが、問題は将来、そうしたリスクイベントが現実化した時点での需要金額の推計が困難なことです。将来の状況によっては、2,000万円かも知れないし、5,000万円かも知れません。従って、その遠い将来に発生するであろう資金需要の金額を推計する際に、ライフプランナーなどの専門家のサポートが必要となります。

ただ、たとえば死亡保障3,000万円の生命保険を掛けておけば、何か起こった時に3,000万円を受け取れることははっきりしているため、保険サービスの利用開始後は専門家の継続的なサポートはそこまで必要ではないと思われます。

では、「資産運用」はどうなのでしょうか。私は、主要な金融機能のなかで一般生活者が利用する際の難易度が最も高いのが「資産運用」だと考えています。

まず、資金需要のタイミングが遠い将来ですから、いくら必要になるのかが現時点で明確ではないお金を推計し、それを用意するために何が必要なのかを考えなければなりません。また、たとえば投資信託を用いて資産形成をしようとするならば、投資信託を購入した翌日から値動きすることも「資産運用」の特徴のひとつです。

この値動きは、値上がりするのか、それとも値下がりするのか、最初に資産運用を始める時点では分かりません。だからこそ運用資産が当初の見込み通りに進捗しているのかどうかを定期的に確認し、必要に応じて対策を講じていくことも必要になります。つまり、前述した「資金移転」や「資金供与」、「リスク移転」機能などと違って、「資産運用」は、当初の入り口の時点だけではなく、その後も継続的な専門的なサポートを本来的に求められていると考えられます。

私たちは資産運用サービスを提供してきたのだろうか

ところで、「資産運用」と混同されがちなのが「投資」です。私は、「資産運用」と「投資」の概念を明確に分けて考えています。

投資とは、目の前にある商品が儲かるのかどうかが全てであり、将来の需要金額がどうなるのかを考える必要がありません。やや乱暴な分け方ですが、需要金額のないものが投資で、あるものが資産運用ということができると考えています。資産運用にはゴールがあり、投資にはないと言い換えることも出来ます。

自戒を込めて申し上げますが、私も含めて、これまで金融機関で投資信託などを販売してきた人たちは、「これからは資産運用が大事です」とお客様に言っておきながら、実際に提供してきたのは資産運用サービスではなく、投資商品だったのではないかと考えています。本当の意味での資産運用サービスは、お客様の将来のゴールの実現をサポートするものであるにも関わらず、そのようなサービスの提供はほとんどなされていないように感じています。

足もと進む資産運用アドバイスモデルへの転換

イントロダクションの2点目はリテール金融業界の事業モデルの転換についてです。

株式のブローカレッジや投資信託販売といった投資商品モデルは、いよいよ事業モデルとして成り立たなくなりつつあります。加えて老後2,000万円問題やコロナ禍における将来の見通し不透明化、そして金融庁の顧客本位の業務運営に関する原則の改訂を踏まえ、金融機関には投資商品販売ではなく、本当の意味での資産運用サービスの提供がよりいっそう求められるようになってきています。

その流れのなかで、2つの課題が浮上してきました。事業スキームと顧客接点です。事業スキームについては、「この投資信託が注目されていますよ」というセールス話法で投資信託を売りつけるのではなく、「私たち〇〇金融機関は、こういう形で、お客様のライフプランをマネー面からサポートします」というように、お客様の人生に寄り添っていくサービスを提供し、手数料を頂戴する事業スキームへの転換を図っていく必要があります。そこでは、投資信託というスキームではなく、ファンドラップに代表される投資一任スキームが最適であると私たちは考えています。

また、この事業スキームを実際に展開していくには、お客様をそばで見守りつつサポートするための顧客接点が重要となります。

投資商品販売においては、手軽かつ利便性の高さが重視された結果、オンライン金融機関が主要なチャネルとしての存在感を大きくしてきましたが、資産運用サービスの提供が求められるようになると、大事になるのはヒューマンタッチの接点となると考えています。過去20年間、対面金融機関はオンライン金融機関に主導権を奪われてきたわけですが、今後は再び対面チャネルが脚光を浴びることになるでしょう。多くの金融機関はそれを感じているからこそ、野村ホールディングスと山陰合同・千葉銀行のラップ事業提携、三菱UFJフィナンシャルグループと農林中金・農協とのラップ事業提携、りそな銀行と横浜銀行のラップ事業提携、楽天証券と三菱UFJ国際投信の地銀向けラップ事業提携、そして弊社が事業運営をお手伝いしているアイザワ証券や証券ジャパンなど、優良な対面チャネルを持つ金融機関を囲い込むような事業提携が展開され始めているのです。

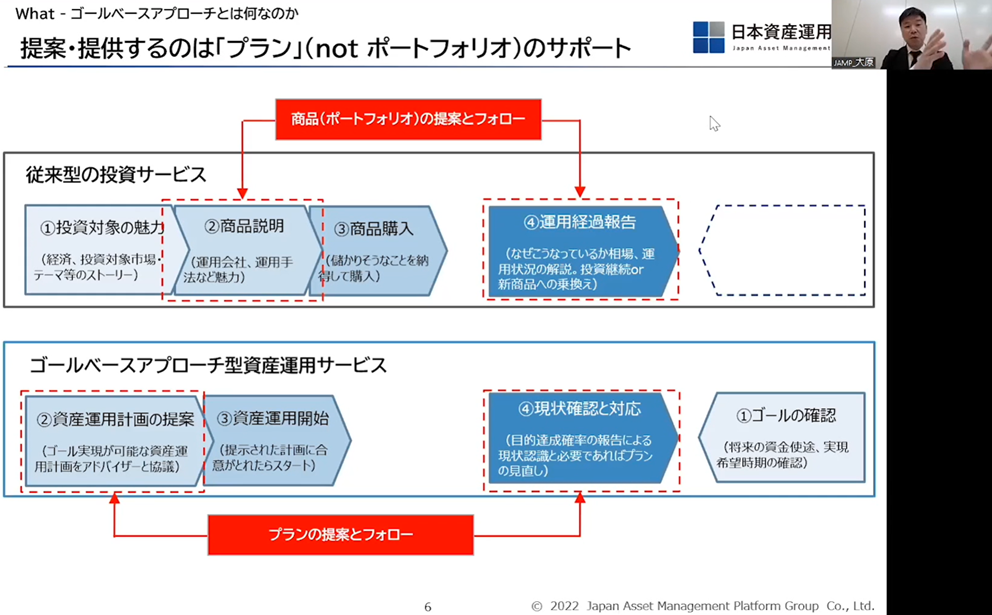

モノサシは「ポートフォリオ」なのか、「プラン」なのか

では、いよいよ本題の最初となるWhatの「ゴールベースアプローチとは何か」について考えてみましょう。地域銀行の方から、ゴールベースアプローチを導入しようと思うのだけれども、何をもってゴールベースアプローチと考えれば良いのかというご質問を頂戴するケースが増えています。

結論から申し上げると、プランを提案するのか、それともポートフォリオを提案するのかが、本当のゴールベースアプローチか否かを見極めるわかりやすいモノサシだと考えます。

従来型の投資商品販売では、まず投資対象市場やテーマがいかに魅力的であるかを語り、それに合う投資商品はこれで、こういう運用を行いますと説明し、実際に購入してもらったら、あとは運用経過を報告するという流れになります。まさにポートフォリオ提案ですが、丁寧に説明しているようでいて、実はお客様に全く向き合っていません。お客様がどんな人で、どんな状況にいようとも、行っているのはもっぱら投資商品の魅力の提案です。

これに対してゴールベースアプローチに基づく資産運用サービスで提案するのは、お客様に最適なマネープランです。商品ありきではなく、まずは目の前のお客様が何を求めているのか、どういうゴールを考えているのかをうまく引き出すのが、アドバイザーの腕の見せ所になります。そのうえで、お客様がイメージしているゴールを実現するために、明日からどのような資産運用行動を取れば良いのかという資産運用計画、つまりアクションプランを提示するのが、ゴールベースアプローチの資産運用サービスになります。

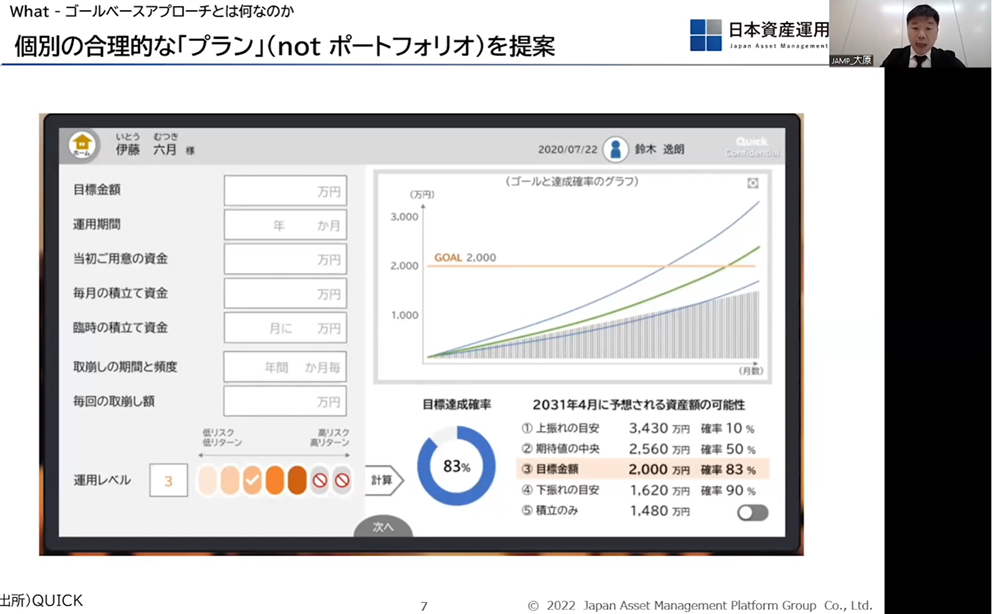

仮に、老後の生活資金として3,000万円が必要だとして、それに足りない金額を今後10年でつくりたいというお客様がいるとしましょう。

投資商品販売の場合、「この投資信託は成績が良いので、将来的にこんなに儲かる可能性があります。老後の生活資金の確保のためにはこの商品が魅力的だと考えます。」という商品の提案が一般的だったのではないでしょうか。

これに対して、資産運用サービスの提案では、「10年後に保有金融資産を3000万円にしたいのであれば、毎月の積立金額を5万円にして、リスク・リターンをレベル3にすれば83%の確率で達成できます。積立金額を7万円にすれば、達成確率は95%に上昇しますが、逆に積立金額を3万円にすると、達成確率は70%まで落ちます。お客様の月々の収入・支出のバランスから考えて、毎月5万円の積立投資をお勧めします」というように、各種シミュレーションツールを用いて提案するというスタイルになります。まさにアクションプランの提案なのです。

同様に、資産運用が始まってからのアフターフォローの手法も、投資商品と資産運用サービスとでは全く異なったものになります。

投資商品のアフターフォローは、お客様が若者でもシニアでも、単身者でもファミリーでも、言うことは同じです。値上がりしました、値下がりしました、その理由はこうです、ということを述べるだけです。

これに対して資産運用サービスのアフターフォローは、投資商品のそれとは大分違うものになります。そもそも若者、シニア、単身者、ファミリーといったお客様の属性によって目指すゴールが異なりますし、プランもおのずと各々違うものになります。ゴールの実現に向けて現在の運用状況を照らし合わせつつ、進捗が順調ならそのまま継続しますし、逆に順調でない場合は、ゴールの実現に向けてどのようにプランを見直すべきなのかを定期的に提案します。それがゴールベースアプローチで求められるアフターフォローなのです。

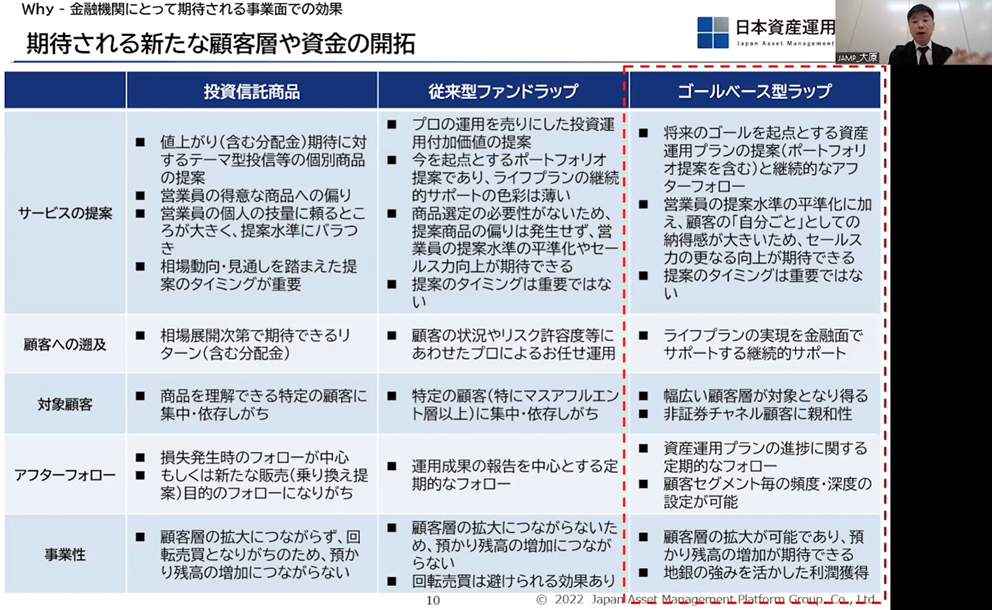

ゴールベースアプローチでより多くの顧客層を開拓する

では、ゴールベースアプローチに基づく資産運用サービスを導入することによってWhy、つまり金融機関にとって期待される事業面での効果は何でしょうか。

それは新しいお客様の開拓、新しい資金の開拓に尽きます。

従前、金融機関が提供してきた投資商品を求めているお客様は、仮に全体のお客様が100人いるとしたら、そのうちせいぜい5人くらいのものではないでしょうか。なぜなら、資産運用サービスは皆の人生において必要なものですが、投資商品は誰にでも必要なものではないからです。

だから「投資リテラシーを高めよう」、「投資教育が必要だ」などと言い続けられてきたにも関わらず、投資が広まらなかったのです。逆に、主要な金融機能のなかでも「リスク移転」機能の代表である生命保険が日本でも広く普及したのは、誰もがその必要性を実感として理解することができたからだと私は考えています。

もちろん、従来の投資信託やファンドラップのような投資商品の付加価値や存在意義を全否定するつもりはありません。手もとに余裕資金を保有し、それを用いて投資利益を獲得したいと考える人には、十分に利用する価値があります。

でも、それはほんの一握りの人です。金融機関がお客様の層を他の95人にも拡大していきたいと真剣に考えているのであれば、ゴールベースアプローチを用いた資産運用サービスを提供することが必要となる、そうすることで保険と同様に資産運用サービスも広く普及していくと私は考えています。

ゴールベースアプローチの導入に際しての経営課題

そして最後に、How、サービス提供や事業運営に際しての課題として、ゴールベースアプローチを導入すれば万事良しではないことを、付け加えさせてください。

資産運用サービスを、お客様に満足してもらえるレベルで展開するためには、お客様と対峙するアドバイザーのクオリティや、アフターフォローを約束通りに履行できているかどうかという点が、重要になってくるからです。

従来の投資商品販売であれば、提供付加価値のクオリティは資産運用会社のパフォーマンスに依存するところが大きかったですが、ゴールベースアプローチに基づく資産運用サービスにおいては、提供付加価値のクオリティはアドバイザーひとりひとりの行動に依存するところが大きくなります。

それにはアドバイザーがしっかり仕事をするためのマネジメントもさることながら、アドバイザーがお客様に提供するサービスの付加価値の均質化を図るためのツールや、トレーニングプログラムの導入が必要になります。それを経営陣がしっかり理解することも大事です。

最後に、これは念のために、ということとしてお聞きいただいたいのですが、このようにゴールベースアプローチについて説明すると、では他の金融サービスは必要ないのか、ゴールベースアプローチがすべてなのかという質問を受けることがあります。

これに対する私の考えは、決して従来の金融サービス、例えば投資商品販売が悪いというのではなく、あくまでも各金融機関が、どのお客様をマーケットとして狙っているのかという観点で区別すべきだということです。

すでに十分な投資リテラシーを持っていて、余裕資金もあるというお客様であれば、従来型の投資商品が求められますし、十分に機能するでしょう。そこは各金融機関の経営陣が、どういう経営方針に基づいて、どのようなお客様の獲得を重要事項にするのかによります。

とはいえ、顧客層をもっと広げたいという意向があるならば、ゴールベースアプローチをベースにした資産運用サービスの導入は、非常に有効であると考えています。