2020.07.30インタビュー

対談連載【金融ビジネス/最前線の変革者達 No.9】 キャップ・ジェミニ株式会社執行役員/シニアディレクター 白崎宏一氏 「従来型金融機関とFinTech企業の関わりは破壊から成熟へ」

白崎宏一氏(キャップ・ジェミニ株式会社執行役員/シニアディレクター)

聞き手:大原啓一(株式会社日本資産運用基盤グループ 代表取締役社長)

「FinTech」という言葉が世のなかに広まって、かれこれ5年ほどの歳月が経ちました。当時は金融分野における「破壊者」と言われたFinTechスタートアップ企業も、5年という歳月を経て徐々に成熟段階に入ろうとしています。今回はフランスのコンサルティングファームであるキャップ・ジェミニ株式会社の白崎宏一執行役員/シニアディレクターに、同社の「World FinTech Report 2020」を題材に、フィンテックの現状、従来型金融機関の取り組みなどについて話を伺いました。

「World FinTech Report 2020」で掲げる「破壊から成熟へ」

大原 このたび白崎さんにご登場願ったのは、白崎さんが執行役員を務められているキャップ・ジェミニが、4月13日に公表した「World FinTech Report 2020」に注目したからです。その中身に触れながら、これからの金融業界の未来像を白崎さんと一緒に考えていきたいと思いますが、まずはキャップ・ジェミニがどういう会社で、白崎さんは何をされているのか、簡単に自己紹介をお願いできますか。

白崎 キャップ・ジェミニはフランスを拠点にしたグローバルコンサルティングファームで、今年で設立51年を迎えました。ビジネス戦略の策定からシステムアプリケーションの構築、その運営などビジネスの川上から川下までフルラインナップでサービスを提供しています。またキャップ・ジェミニは、様々な業界の企業を支援させて頂いておりますが、ここ最近は、どの業界向けにも一貫して、CX(カスタマー・エクスペリエンス)の重要性を訴えています。

私自身は、キャップ・ジェミニジャパンにてDigital Practiceの責任者を務めさせて頂いており、CXを中心に、CX向上のためのビジネスプランニングから、タッチポイントのUI/UX(ユーザー・インターフェース/ユーザーエクスペリエンス)の策定、CX向上のためのデータの活用支援、そして、それらを実行するためのテクノロジー活用、システム構築・定着といったところを支援させて頂いております。

大原 今回、取り上げさせていただく「World FinTech Report 2020」でも「ミドルやバックオフィスのオペレーションが顧客体験に影響を与える」と問題提起をされていますが、金融機関がCX(カスタマー・エクスペリエンス)やUX(ユーザー・エクスペリエンス)に取り組もうとする場合、バックオフィス系の相談って多いのですか。

白崎 そこはまだまだですね。ただ、何となく日本でもCXについて語られる文脈のトレンドが変わってきた印象を受けます。

今までは、ウェブやモバイルアプリが使いにくいというお客様からの声が多いので、そこを何とか改善して欲しいといった依頼や相談が多かったのですが、昨年あたりから徐々に傾向が変わってきました。

もちろん、今もウェブサイトの使い勝手について評価して欲しいという依頼はありますが、徐々に増えてきたのが、社内でどうやってCXを進めていけば良いのかとか、専門部署を立ち上げた方が良いのか、あるいはプロセスとしてどう考えれば良いのかといった仕組みや内部的なところに関する相談が増えてきましたね。

大原 では早速、「World FinTech Report 2020」について話を伺っていこうと思うのですが、今回でこのレポート自体は4回目になるのですね。そもそも始めたきっかけとは何だったのでしょうか。

白崎 2017年に最初のレポートが出された時のテーマは、「誇大広告なのか破壊なのか」でした。世の中で認められ得るFinTechスタートアップ企業がなかなか出てこない中で、彼らは本当に破壊者なのかという問いかけと共に、従来型金融機関はどのように歩んでいくべきなのかについて、8,000人以上の顧客と100人以上のシニアレベルのエグゼクティブにインタビューすることで取りまとめたものです。

大原 今年のテーマは「破壊から成熟へ」ということですが、恐らくこのレポートの第1回目が発表された4年前、従来型金融機関はFinTech が何なのかを手探りで観察するような状況だったのが、今はむしろ積極的に関わっていくという段階に入ってきたように思えます。

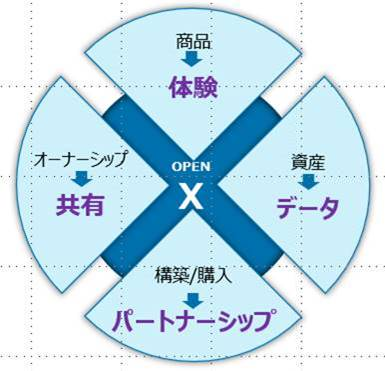

白崎 そうですね。過去4年間でレポートがどのように変遷したのかを説明すると、最初はFinTechの登場によって金融の世界はどこに行くのかを模索する状況でしたが、2年目はFinTechによってカスタマージャーニーが再定義されたものの、従来型金融機関としてはまだFinTechスタートアップ企業と組むべきなのかどうかという点が課題として残されていました。それが3年目には「Open X」という概念が提唱され、自社の機能等と外部の事業環境ニーズにそったエコシステムを構築することが取り上げられ、そして今回はより具体的な方法論が打ち出されたという流れです。

大原 今回のレポートについて私が理解したところについて簡単に申し上げますと、3つのパートに分かれていて、パート1は従来型金融機関が生き残るためには「Open X」の概念を最大限活用する必要があることに言及しています。「Open X」とは外部のプレイヤーとシェアリングの発想で共創していくことです(*)。

パート2はCXという顧客体験の付加価値を高めるためには、フロントエンドの商品やサービスをパッケージして顧客に提供するラストワンマイル業務だけでなく、ミドル/バックエンド業務のような顧客には見えない部分も含めて改善する必要があること。

そしてパート3として、それらを踏まえて、従来型金融機関がFinTechスタートアップ企業という外部のプレイヤーの一形態と組むためには、より構造的な成熟した関係性を構築しなければならないという提言が行われています。

ただ、この「Open X」という概念をミドル/バックエンド業務と組み合わせて考える時、ちょっと悩ましいなと思ったのは、大半の従来型金融機関にとって「Open X」の概念を用いて外部のプレイヤーと組もうとすると、結局、従来型金融機関にはミドル/バックエンド業務という非常に重い機能だけが残され、かつこの部分を軽くしていかなければならないとなったら、従来型金融機関には何も残らないのではないかと感じたところです。

*「Open X」とは、「製品から顧客体験」、「機能・資産所有から共有」へ、「データの重要資産への進化」、および「社内開発または購入ではなくパートナーシップによる進化」を重視する4つのピラーの変化を意味しています。

白崎 今回のレポートで、新たに銀行免許を取得して銀行サービスを提供する「チャレンジャーバンク」や、巨大テック企業である「ビッグテック」の強みについて取り上げました。

それは低い運営費でサービスを提供できるモバイル専用モデルであったり、お客様中心の設計、オープンプラットフォームモデル、効果的なコラボレーション、大規模なアジャイルアプローチだったりするわけですが、一方で従来型金融機関にも強みはあって、それは信頼や顧客へのリーチ力、金融ビジネスにおける専門知識などが考えられます。

たとえば、モルガンスタンレーが「Box」というデータ管理サービスを用いて、遺言や権利証、税金関連書類といった重要デジタル書類をクラウド上に保管できるデジタル金庫サービスを始めました。これなどは、銀行以外の一般事業法人が「Box」を用いてサービスを提供するよりも、モルガンスタンレーという金融機関の信用力を背景にして提供した方が、お客様も使いたいと思うわけです。

この事例からも察しがつくように、信用力や顧客へのリーチ力が従来型金融機関の強みとして残っていくでしょう。

徐々に進むFinTechスタートアップの成熟度

大原 本レポートでは、金融機関の将来の形態として、外部チャネルに金融機能を提供する「サプライヤー(Supplier)」、外部の金融機能を取りまとめて顧客に提供する「アグリゲーター(Aggregator)」、外部の機能や顧客チャネルをつなぐところに付加価値を創出する「オーケストレーター(Orchestrator)」という形態が紹介されています。サプライヤーやアグリゲーター、オーケストレーターは、外部の中立的な組織でなければなれないと思っていたのですが、従来型金融機関でもこれらの形にトランスフォームすることが出来るということですか。

白崎 たとえばauカブコム証券がAPIを公開することによって証券プラットフォームを目指すなどというのは、その動きのひとつだと思います。

大原 諸外国と比べて、日本のこの手の動きはどうですか。

白崎 正直なところを申し上げますと、スピード感は遅いと思います。これは取り組み方や文化の違いが大きいのだと思いますが、たとえば今回の新型コロナウイルスに対するワクチンの開発競争を見ても、日本は立ち遅れています。急に出現したイレギュラーな現象に即応するのが苦手なのでしょう。

新型コロナウイルスのついでに申し上げますが、今回の事態に対して、グローバルなコンサルティングファームでは、たとえば「リモートワークのコンサルティング」といったような、コロナ時代に合ったオファーズが一気に集められて、それがグローバルで共有されます。2、3カ月もすれば、100枚を超えるようなレポートが作成されていくのですが、これだけのスピード感は、なかなか日本国内ではお目に罹れません。こういった感度感と言いますか、意志決定の速さの違いを感じます。

大原 今回のレポートのテーマである「破壊から成熟へ」という点について、成熟という言葉が非常に胸に突き刺さる印象を受けました。レポートは従来型金融機関を対象に書かれたものですが、一方で私たちのような金融スタートアップ企業に対しても成熟度が求められているような印象を受けたのです。FinTech業界の成熟度という点でも、日本はまだまだですか。

白崎 確かに速度は遅いのですが、ただ着実にビジネスの基盤は出来つつある印象を受けます。たとえばマネーフォワードは以前、単なるアグリゲーターでしたが、今は保険会社と連携を図ることで新しいサービス付加価値を提供していますし、他にもLINEが野村證券と組んでLINE証券を立ち上げたり、ソフトバンクとみずほ銀行が組んでJ.Scoreをスタートさせたりといった事例が増えてきました。

大原 そこでの課題は何かありますか。

白崎 従来型金融機関の場合、何か取り組むべき課題があって、それを解決するために外部のプレイヤーとコラボレーションしようとしても、一部署の問題では済まず、複数部署の合意を取り付けないと先に進めないケースが多いと思います。そこが意思決定のスピードを落としてしまう一因であり、解決していかなければならない課題なのだと思います。

高まるデータ・情報の重要性

大原 サプライヤーやアグリゲーターの場合、目に見える付加価値があるので金融機関も積極的に組もうとしますが、弊社・日本資産運用基盤(JAMP)の場合、どちらかというとオーケストレーター的な立ち位置になるので、外部からは弊社の付加価値が見えにくいのが悩みです。

白崎 例えば、オーケストレーターを中心にしてデータの流れ、情報の流れが蓄積されて、それが売りになれば一気に魅力が高まるのではないでしょうか。たとえばクラウド会計がそうで、さまざまな企業の経理データが蓄積されるなかで与信のためのスコアリングが出来るようになるから、既存金融機関がつながりを持ちたいと思うわけですし、マネーフォワードだって個人の家計簿情報を持っているのが最大の強みです。従来型金融機関からすれば、これまでは自分の顧客情報しか持っていなかったのが、マネーフォワードと組むことによって、自分の顧客以外の家計簿情報も見ることが可能になります。

決済手段を例に挙げると、クレジットカードやQRコード決済、各種電子マネー決済などさまざまな決済手段があるなかで、ある会社がECサイトを構築する時、たとえば高額なファッションブランドのECサイトならクレジットカードが適切だとか、比較的安価な消費財を扱うECサイトならQRコード決済だというようにリコメンドできるオーケストレーターがいれば、それは大きな付加価値になります。

大原 弊社は今、金融サービス仲介業者がこれからどんどん増えていくだろうということにベットして、さまざまな布石を打っています。顧客接点のチャネルがどんどん増えていくでしょうし、auカブコム証券のようなプラットフォームビジネスも増えていくでしょう。でも、個人はどのAPIの付加価値が高いのかはよく分かりませんし、どこを使えば良いのかをauカブコム証券に聞けば、当然のことながら「うちが一番良いですよ」と答えるでしょう。ここに情報の非対称性があって、それをオーケストレーションできる人が存在していません。ここに大きなマーケットがあると踏んでいます。

あと、地域銀行の有価証券運用についても、地銀は莫大な金額の余資運用をしなければならないのに、どういう運用をすれば良いのかについて専門的な知見を持っている経営者がほとんどいません。一方で運用商品を提供するプロバイダーは皆、自分のところの商品こそが一番良いということで売り込んできます。これについてもきちんとオーケストレーションして、この資産クラスに関してはこのプロバイダーが良いというように提案できれば、JAMPとしての付加価値が高まると考えています。

白崎 これまでは情報やデータの発信源、収集元である個人やプレイヤーが置き去りにされ、もっぱら金融機関が個人情報を握っていたわけですが、貴社含めFintechプレイヤーのデータを活用したコラボレーションサービスの創出、またパラダイムが大きく転換して、日本でもたとえば顧客接点のチャネルや、情報の大元である個人やプレイヤーが、自分のデータ・情報を預ける先を選べるようになれば、そこからさらなるイノベーションが生まれてくると思います。

大原 ようやくそういう時代が来たということですね。今日はありがとうございました。

(*)日本資産運用基盤の対談連載【金融ビジネス/最前線の変革者たち】の全てのバックナンバーはこちらからお読み頂けます。