2022.03.31インタビュー

対談連載【金融ビジネス/これからの「顧客本位の業務運営」 No.9】明治大学国際日本学部特任教授 沼田優子氏「ロングテール時代に求められる新しい金融規制の枠組みを考える」

沼田優子氏(明治大学国際日本学部特任教授)

聞き手:長澤敏夫(株式会社日本資産運用基盤グループ 主任研究員)

レギュレーション・べスト・インタレスト。日本で言う「顧客本位の業務運営に関する原則」が、米国における新たな金融ビジネスの枠組みになりました。なぜそうなったのか。日本ではどのように浸透していくのか。米国の資産運用ビジネスを研究されている、明治大学国際日本学部特任教授の沼田優子氏に伺いました。

米国のリテール金融ビジネスは資産運用アドバイスビジネスの歴史

長澤 沼田先生は野村総合研究所に入社された後、米国駐在、野村資本市場研究所などを経て、2012年から明治大学国際日本学部で日米の金融機関経営について研究されています。今回は長く米国の金融ビジネスを見て来られた知見から、顧客本位の業務運営を行ううえで金融機関はどこに差別化要因を求めれば良いのかなどについて、伺いたいと思います。

まず、沼田先生のこれまでの経歴からお話しいただけますか。

沼田 野村総合研究所に入社して、1997年から2001年まで米国に駐在しました。当時の米国は株式ブームで、特に個人の株式投資が非常にうまく行っている時期ということもあり、多くの金融機関がリテールビジネスに注目していました。

80年代以降の米国金融機関は、どちらかというと法人ビジネスに力を入れていたのですが、ブラックマンデーや景気後退を経験して、法人ビジネスは収益のブレが非常に大きいことがわかり、安定して収益が得られるリテールビジネスに対する関心が高まったのです。

一方、個人はブラックマンデーを経た後、確定拠出年金や投資信託の直販、あるいはインターネット証券を利用して、自分で資産運用をするようになったら、これが案外うまく行ったのですね。それで、普通の人が普通の生活をするなかで、普通にお金と関わっている様子を目の当たりにして、日本もそうなったら良いなと思ったことが、リテール金融の研究にのめり込んだきっかけです。

それで、当時の流行りものをどんどん追いかけるようになりました。確定拠出年金から始まり、ラップ口座、SMA、資産管理型営業、そして独立系アドバイザー(特に投資顧問型)ですね。このように、当時は本当に目先を追いかけていたのですが、こうして並べてみると、いずれも投資顧問業務の範疇なのですね。リテール証券ビジネスと言いつつも、実は投資顧問業登録をしないと出来ないビジネスばかりなのです。それで、自然のうちに資産運用アドバイスの研究に寄せられていったという流れです。

米国でフィービジネスが浸透した背景

長澤 2018年に金融審議会の市場ワーキンググループで、「日米独立アドバイザーの現状と課題」と題してお話をされています。

今、日本でもコミッション型かフィー型かという議論が盛んにおこなわれていますが、米国でフィー型が広く一般化した経緯、資産運用アドバイスビジネスが普及した理由について教えて下さい。

沼田 ベスト・イントレスト・ルールは文字どおり顧客本位の営業と規制をするためのルールであって、単に規制を強化しようというものではありません。顧客が本当に何を望んでいるのかを聞いてみると、実は必ずしもパフォーマンスや、儲かる銘柄を知りたいというわけではなく、そもそもお金がメインの関心事ではないことが浮かび上がってきました。やはり実現したい夢があって、それを実現するために、どうやって必要なお金を手当てすれば良いのかということが大事なのですね。

これはある研究結果にも出ているのですが、資産が一定の額に達すると、そこから先はどれだけ増えたとしても、幸福度が上るとは限らないのです。むしろ、自分の達成したい何かがあって、それに向けて資産を着実に形成しているという状態が作られれば、金融面でも精神面でも健全な状態でいられるので、それを目指すべきだということに、多くの米国人が気付いたのです。

だから、ゴールベースでお客様に実現させたい人生設計をしていただき、それに必要なお金の手当をするにはどうすれば良いのかをアドバイスするビジネスが、米国において普及していったのです。

ただ、そうなるとコミッションビジネスのように、株式や債券、投資信託を売買してもらってコミッションをもらうというビジネス手法だと、顧客のニーズに対してミスマッチが生じてきます。顧客が本当に求めるものに対価を払うのであれば、持続的な関係を作れるフィービジネスの方が親和性は高いのではないかという認識が、顧客と金融機関双方で一致したことから、フィービジネスが拡大したのだと思います。

長澤 単に投資資産のパフォーマンスだけでなく、専門家のアドバイスを介在させることで、高値掴みや底値売りを回避して結果的にパフォーマンスが良くなることに、いち早く米国の個人は気付き、そこに人間によるアドバイスを介在させる大切さがあるように思います。そういう意味では、単にロボアドバイザーを使って簡単に資産分散できるから投資を始めましょうという次元ではない要素があるように思えます。

沼田 たとえばリーマンショックの時は、多くの個人が大変な状況に陥ったのですが、実は横にアドバイザーがいた人の多くは、アドバイザーのおかげでこの局面を乗り切ることができた、と彼らを評価しています。

それと同時に、リーマンショックであらゆる資産が大きく下げてしまったことから、営業担当者も、これに投資すれば儲かりますよというアドバイスが出来なくなりました。ちょうどその時期は、90年代からのインターネット証券会社の台頭によって、対面の存在価値を示さなければというムードも高まっていました。とはいえ、市況やパフォーマンスを語るのは非常に難しく、そのなかで最善の手はないのかということを模索するなかで浮上してきたのが、ゴールベースアプローチやコスト、税金に関わるアドバイス、コーチングの発想等だったのです。

金融商品の取引コストは、なかなか対面の営業担当者にとっては踏み込みたくない部分ではあったのですが、コストの安いもので運用すれば、コスト分は確実にパフォーマンスが向上します。税金についても、税制優遇措置のある口座で運用すれば、節税分がパフォーマンスに反映されます。これらは市況に左右されない確実な収益になります。

ただ、これらをロボアドで出来るのかというと、少なくとも当時は難しかった。ロボアドが出来るのは、主にアセットアロケーションや銘柄選別なのですね。それ以外はなかなか出来ないので、そこに人を介在させるための活路があると考えたのです。

長澤 日本において、そのような考え方は浸透するでしょうか。

沼田 コストにしても、税制優遇措置にしても、確実にリターンの向上が見込めるものですから、それは日本においても十分に浸透する考え方であると思います。

長澤 そういう意味では、アセットロケーションという考え方を、個人の間にしっかり浸透させるのが大事だということですね。

沼田 NISAやつみたてNISA、iDeCoをはじめとする確定拠出年金、一般の課税口座というように、さまざまなお金の置き場所があるなかで、それを個人が合理的に判断し、分散してお金を配分できるのかというと、それは非常に難しいでしょうし、その大変なことに対し、アドバイザーがしっかりアドバイスしてくれるのであれば、その労力が無料で提供されるのはおかしいよね、ということに多くの人に気付いてもらいたいと思います。

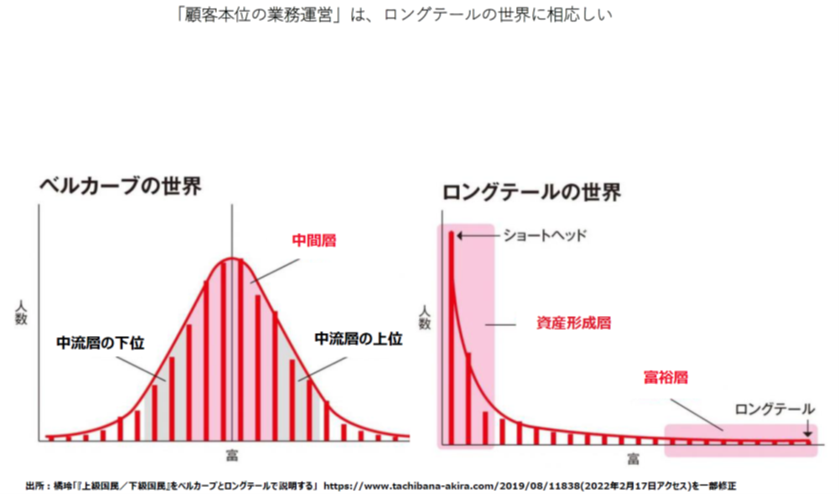

ロングテールだからこそ「顧客本位の業務運営に関する原則」が必要

長澤 資産運用アドバイスをめぐり最近の米国の動向、特にレギュレーション・べスト・インタレストという、日本風に言えば「顧客本位の業務運営」ということになるのですが、こういった規制面も含めた最新動向はどのようになっていますか。

沼田 レギュレーション・べスト・インタレストについては、何か営業面でよろしくない事件が起こり、だから規制強化だという流れで導入されたものではないということを、まずご理解いただきたいと思います。

では、なぜレギュレーション・べスト・インタレストが導入されたのかというと、これは時代の変化に相応しい規制体系だと認識されたからだと考えています。

なぜそもそもレギュレーション・べスト・インタレストの議論が出てきたのかというと、富の分布がベルカーブからロングテールに変わってきたことと無関係ではないと考えています。昔はベルカーブの中の上位層だけを狙っておけば十分にビジネスは成り立ったのですが、今はこのようにロングテールになっています。結果、特定の顧客層に経営資源を集中させればシェアが取れるというものではなくなりました。なぜなら、ロングテールになるとボリュームゾーンがほとんどなく、大概の資産規模において、ほんのわずかな顧客数しかいなくなり、万人受けする金融商品・サービスが成り立ちにくいからです。

そこで、銀行窓販から独立系アドバイザー、証券会社、プライベートバンクなどさまざまな金融機関が、自分たちのターゲットはここだと定めて顧客本位のサービスを提供したのですが、投資家保護のレベルが違ってくるのではないかという疑問が浮上してきました。

具体的に言うと、フィデューシャリー・デューティーと適合性原則の違いがあり、ここの整合性をどうやって図れば良いのかという議論を20年超も、ずっと行ってきて、最終的に落ち着いたのが、レギュレーション・べスト・インタレストだったというわけです。

申し上げたいのは、日本もこのロングテール型になっていくのだとすると、「顧客本位の業務運営に関する原則」は時代に相応しい規制となるのではないでしょうか、ということです。当局としての一番の関心事は、左側の一番人数が多くて最も保護すべき人たちなのでしょう。しかし、ここに合わせて規制をかけてしまうと、右側の人たちは何も出来なくてつまらないということになりますし、右側の人たちが新しいことに取り組めるようにしておかないと、資本市場の発展も無くなってしまいます。したがって、ルール自体も顧客ごとに違った方が、都合が良い場合もあり、これを実現できるプリンシパルベースの規制がようやく導入されたということなのだと思います。

昨年は日本の「投資助言元年」

長澤 確かに、さまざまなアンケートの結果を見ても、かなりの割合の人が貯蓄なしと答えていて、したがって平均では語れない時代になってきたのは事実ですね。今後の日本の資産運用アドバイスが米国のようになっていくのか、それとも何か日本的な要素が加わっていくのか、その辺りにも関心を持っているのですが、それはどのように見ていらっしゃいますか。

沼田 米国で投資顧問的なアドバイス業務が増えたように、日本もそうなれば良いなと思っています。

実は昨年は、日本においても投資助言元年だったのではないかと考えています。というのも、個人向けのアドバイスを投資助言業の資格で提供していくことを発表したところが、いくつか出てきたからです。

銘柄選択やアロケーション以外で、個人が欲しいと思っている投資アドバイスは、他にもたくさんあります。それを顧客と対話しながら、ひとつずつアドバイス・メニューの中に入れていって欲しいと思います。

ただ、日本と米国ではそれこそ20年の蓄積の差がありますので、どのようなアドバイスを求めているのかという点には違いがあるでしょう。そこはどのようなアドバイスを欲しているのか、それに対してはどれほど対価が妥当と考えるのか、顧客から意見を聞きながら積み上げていくしかないのだと思います。なかでも地域金融機関は、顧客の声を聞きやすい立ち位置ですから、それを丹念に行っていくべきでしょう。

米国でも信託報酬に相当する部分やコミッションについては下げ圧力が強いのですが、アドバイスに対して支払うコストは、顧客が納得すれば良い話なので、小口向けのところではほとんど下がっていません。かつ、そのコストの料率の納得感はパフォーマンスだけで得られるものではないですよね。たとえば物分かりの悪い自分に対して普通以上に時間をかけて丁寧に説明してくれたということで納得が出来れば許容できるものです。そこはアドバイザー側と顧客側とで、どういう形が納得できて、かつ双方がハッピーな形に落ち着くのか、対話をしながら創意工夫していくことが大事ですね。

長澤 コミッションは競争が激化するなかで徐々に収益化が困難になる一方、アドバイス料で収益化していったのが米国の金融機関だということですが、それは日本にも適応するのでしょうか。

沼田 コミッションが下がるというと、何か非常に先行き暗澹たるものを感じると思うのですが、見方を変えるとアドバイスが収益化できつつあるので、コミッションに拘る必要がなくなってきたというのが、米国の現状だと思います。

そういう意味で、日本も投資助言元年になると良いと思っていますし、それに対応した金融機関が、これから先、生き残っていくのではないでしょうか。

そのためには、顧客と対話を重ね、ニーズをどれだけ汲み取れるのかが問われてきますし、あとは顧客が納得するストーリーを描くことが大事なので、これだけ手間をかけてくれたのだから、対価のディスカウントを求めることは出来ないよね、と顧客側に思ってもらえるカスタマイズ化が重要になると思います。この点でも、顧客との接点が多い地域金融機関には、十分な商機があると考えています。

金融を自分事として日常生活に取り入れるためには

長澤 金融教育の現場についても少しお聞きしたいのですが、若い人たちの金融リテラシーはどうですか。若い人だとインターネット証券会社などを軽々と使って、自分なりの投資をしているようにも見えますが、一方でまだまだ金融教育が浸透していないとすると、そこにアドバイザーの力を必要とする部分もあるのではないかと思います。そこはいかがでしょうか。

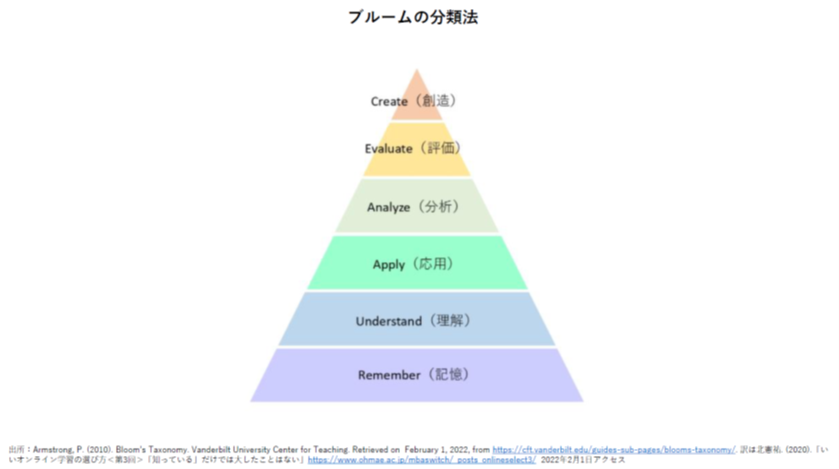

沼田 教育の世界で使われているブルームの分類法を金融教育にも当てはめてみると、今、中心となっているのは「Remember(記憶)」と「Understand(理解)」の部分に対する働きかけです。たとえば株式とは何かということが頭の中に記憶され、それを人に説明できる程度に理解できたというレベルです。

私の授業でまず目指しているのは「Apply(応用)」です。得た知識を使って、株式学習ゲームを使って学生が自分でもやってみるということなのですが、ブルームの分類法を見ると、まだまだ先があります。

本当に金融を自分事にして、日常生活にそれを取り入れていけるようになるためには、たとえば今の円安局面と前回の円安局面はどう違うのかを「Analyze(分析)」できるようになり、その結果、今はこういう状況だという「Evaluate(評価)」をし、さらに前回の円安と今回の円安にはこういう違いがあるから、こういう新しい方法で臨んでみようという「Create(創造)」が出来るところまで辿り着けないと、本当の意味で金融を自分事には出来ません。これは自分一人ではやり切れないので、学生はもちろん、社会人でも多くはコーチが必要です。その意味でも、アドバイザーの存在が重要だと思います。

長澤 最後に、顧客から選ばれる金融機関になるには、どうすれば良いでしょうか。

沼田 金融機関にしても、そこで働く営業担当者にしても、ロングテールの世界になっているのだとしたら、私はここが得意ですとか、この顧客層向けの商品は提供できますといったように、自分の個性をアピールできなければ何も始まりません。

現状、金融機関レベルでは出来つつあるところもあるように思いますが、次の段階としては、営業担当者レベルでもそれが出来るようになるのが望ましいと思います。同じ金融機関内でも、この人は中堅中小企業オーナーが得意とか、退職者が得意とか、商品別でも株式、債券、投資信託の中に得意とするものがあるということをイメージしています。そのように各人の得意分野が明確になれば、顧客も自分が誰に相談すれば良いのかが明確になります。それが、選ばれる金融機関、ひいては選ばれる営業担当者になるための第一歩だと思います。

長澤 ありがとうございました。

(*)日本資産運用基盤の対談連載【金融ビジネス/これからの「顧客本位の業務運営」】の全てのバックナンバーはこちらからお読み頂けます。