ETFホワイトレーベルサービス [ユースケース]

本記事はETFホワイトレーベルサービスのユースケースイメージであり、実際の導入事例ではありません。また、登場する企業名や関係者名はすべて架空のものです。

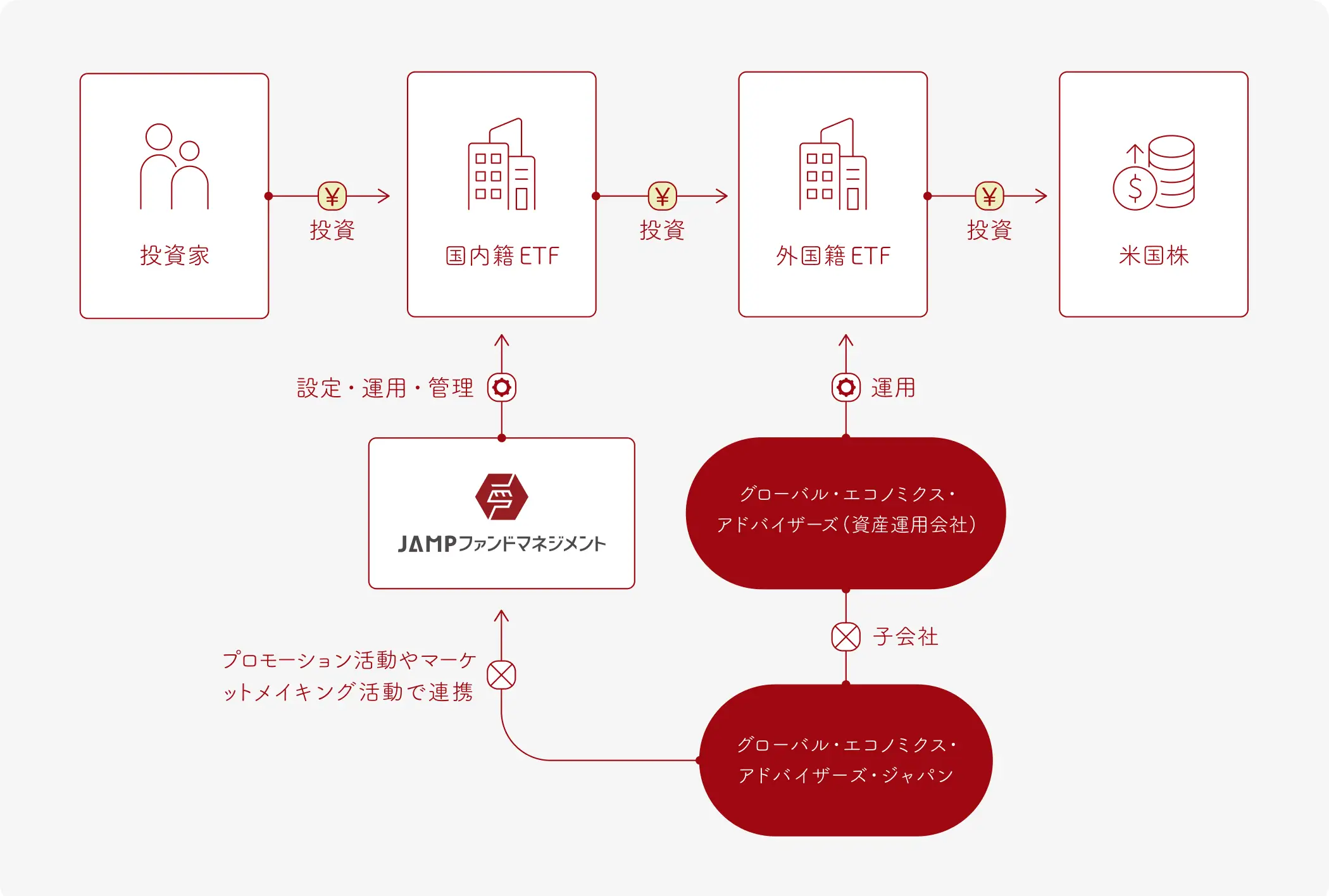

企業概要

グローバル・エコノミクス・アドバイザーズ・ジャパン(以下GEAJ社)は、米国を本社とする大手資産運用会社であるグローバル・エコノミクス・アドバイザーズの日本子会社。日本では機関投資家向けに主に投資一任運用形式での米国株投資運用戦略を提供している。

導入前の課題

- 自社のETFを立ち上げたいが、投信委託業ライセンスは重すぎる

GEAJ社は、米国市場におけるETFビジネスの成長を受け、親会社から日本市場においてもETFビジネスの立ち上げを検討するよう指示を受けていた一方、顧客機関投資家からも投資一任運用形式よりも機動的な日本籍ETF商品の要望は増えてきており、ETFビジネスの成長可能性は大きいと考えていた。

しかし、日本で登録しているライセンスは投資一任業のみであり、投資信託委託業の追加に係る業務方法書の変更に伴う人員体制の整備や投信計理システムの導入といった準備が必要だった。さらにミドル・バックオフィス業務フローの構築や、ETF上場の実務などを考慮すると、自社単独での参入は現実的ではなかった。

サービス選定の決め手

- 日本におけるETFホワイトレーベルサービスの先駆者がJAMPだった

日本資産運用基盤(JAMP)の「ETFホワイトレーベルサービス」では、既に米国市場に上場する米国籍ETF商品を投資対象とする日本籍ETF商品をJAMPファンド・マネジメントが投信委託業者として設定・運用するETF of ETFsストラクチャーの利用が可能だ。

この仕組みにより、自社で新たに商品設計や運用体制を構築する負担を抑えつつ、自社の投資運用戦略をETF形式で日本の機関投資家に提供できる点が魅力だった。

また、実際に日本籍ETF商品を設定し、東京証券取引所に上場した後の流動性確保の課題に対しても、事業パートナーとしてサポートしてくれる姿勢を感じることができ、サービス利用の決め手となった。

導入プロセスと支援内容

- 大きな課題だった「3%ルール」にも対応できるJAMPのストラクチャリング能力

米国籍ETFを投資対象とするETF of ETFsストラクチャーの活用においては、米国籍ETFの残高の3%以上を日本籍ETFから購入することができないという米国1940年投資会社法の規制、いわゆる「3%ルール」が課題になるが、JAMPからは最初の商品設計段階でこのルールの制約を受けない形でのストラクチャリングを提案され、その方針に基づいて設定作業を進めることとした。

JAMPのサポートはETF商品の設定のみならず、東京証券取引所への上場審査においても充実しており、JAMPファンド・マネジメントが主体となって上場手続きを担ったことで、GEAJ社側の負担は非常に小さかった。

導入後の効果・成果

- 日本市場での自社のプレゼンス向上 + 個人投資家にもリーチ可能に

GEAJ社の投資運用戦略が日本籍ETF商品という形でも機関投資家に提供することができるようになったことで、日本市場における存在感が高まり、結果的に従来の投資一任運用形式でのサービス利用も増加しつつある。

また、これまで機関投資家しか利用できなかった同社の投資運用戦略がETF商品という形で証券取引所に上場されたことで、高度な投資運用戦略に関心の高い個人投資家の利用も徐々に増えてきており、日本市場におけるリテール戦略の検討も前進するという想定外の効果も出てきている。

今後の展望

- リソースを商品開発に集中できる

今後は、個人投資家からの関心の高まりへ対応するため、高配当米国株にフォーカスしたETF商品の追加開発などもJAMPと協議をしており、ETFを武器に日本のリテール戦略を推進することを考えている。

ETFの場合は個別の販売会社の開拓が不要であり、アクティブETF商品の先行者としての認知を最大活用したマーケティングに注力したい。

担当者からのコメント

「ETFという形式で我々の投資運用戦略を効率よく市場に提供することができた。外資系運用会社にとってリテール戦略の選択肢は限られるのが悩みだったが、JAMPと連携することでその課題を克服できたことが何よりも大きい。」