事業効率化・高度化支援サービス [ユースケース]

本記事は事業効率化・高度化支援サービスのユースケースイメージであり、実際の導入事例ではありません。また、登場する企業名や関係者名はすべて架空のものです。

企業概要

いたばしアセットマネジメント株式会社は、大手金融グループの系列に属さない独立系の運用会社として、約1,500億円の運用資産を有する。日本株アクティブ戦略の公募・私募投信の運用を主軸としつつ、海外資産運用会社の投資運用戦略のゲートキーピングによる私募投信設定も、足もとで増えており、運用する投信の数は公募・私募を合わせて約40本にも達する状況にある※。

導入前の課題

- 「資産運用会社の構造的リストラクチャリング」が喫緊の課題

外部販売会社との連携による新しい公募投信の設定や金融機関向け私募投信の数の増加などの前向きな動きがある一方、信託報酬の低下傾向や規制対応コストの増加などもあり、収益性の低迷が常態化していた。その結果、事業の継続性が危ぶまれ、経営を圧迫していた。

このままの事業モデルで立ち行かないことは明らかであり、経営として「資産運用会社の構造的リストラクチャリング」が急務とされていたが、どのように手をつければよいか、社内にはその回答がなかった。

サービス選定の決め手

- 事業構造を軽くする業態への転換を図る

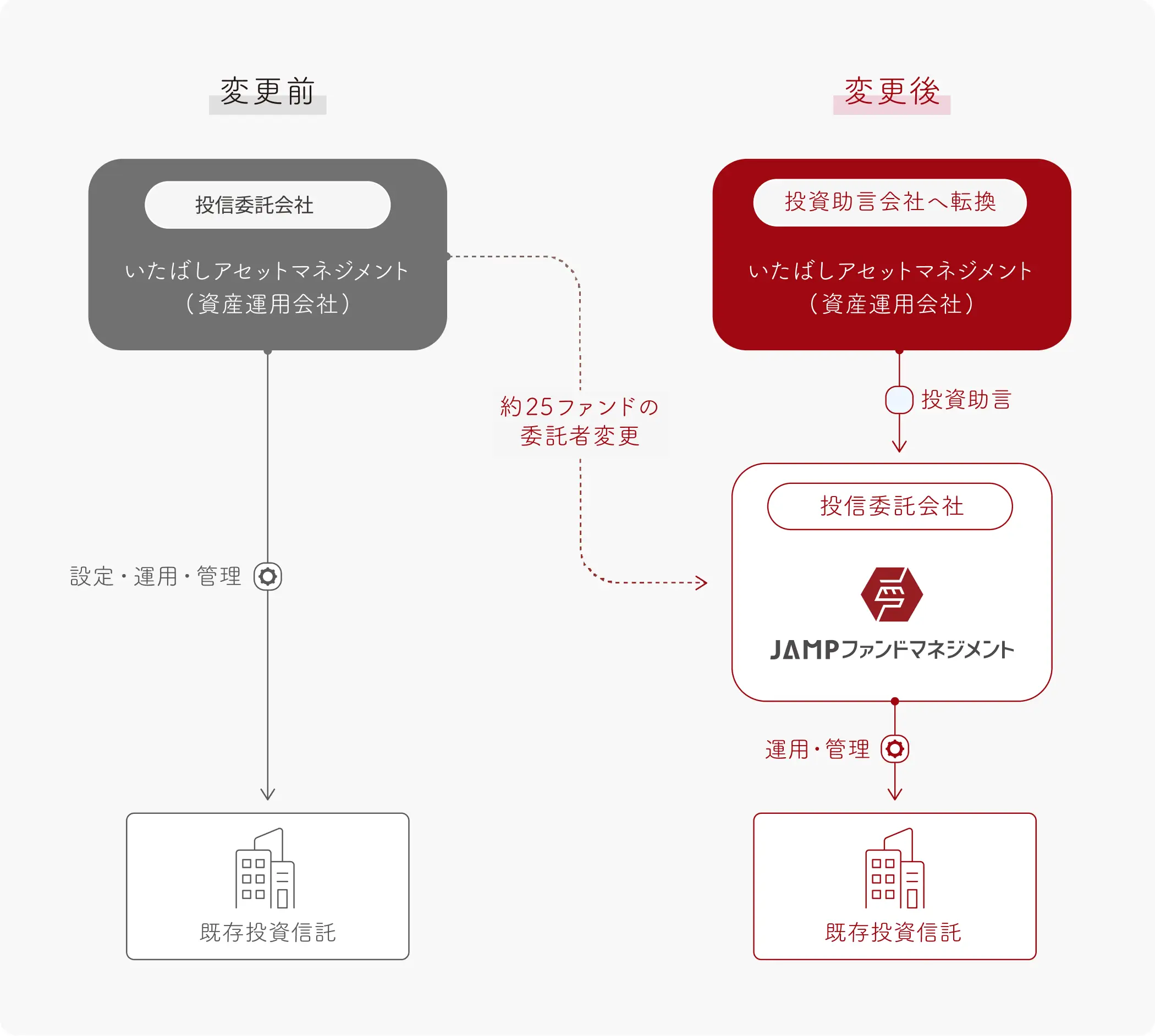

日本資産運用基盤(JAMP)の「事業効率化・高度化支援サービス」は、単にミドル・バックオフィス業務を外部委託することによる業務負担の軽減施策ではなく、既存の投資信託をJAMPファンド・マネジメントに移管し、自社は投信委託業者よりも業務負担の少ない投資助言・代理業又は投資一任業への業態転換をするというものであり、収益性の抜本的な改善が期待されることが他にはない大きなメリットであった。

また、投資信託の移管に加えて、より規制・業務負担が軽い投資助言・代理業又は投資一任業への業態転換を行うことで、自社は投資判断や投資運用業務、商品開発業務などに集中できる。この点も、経営陣にとって、魅力に感じるものだった。

導入プロセスと支援内容

- 丁寧できめ細かい実務サポート

最初に、JAMP側との協議を通じ、約40本の公募・私募投信の収益性や残高成長期待、販売会社や投資家との関係性などを網羅的に分析し、どの投信を繰り上げ償還するのか、どの投信をJAMPファンド・マネジメントに移管するのかの整理を行った。

結果として、約15本を繰上げ償還し、残りの約25本をJAMPファンド・マネジメントに移管する方針とした。

そのため、「重要な約款変更」の手続きや対応ロードマップの策定、役割分担などを行った。

実際の移管完了に至るまでには、当局への説明や販売金融機関との折衝など、必要なプロセスがスムーズに進むようJAMP側で丁寧にサポートを行った。

導入後の効果・成果

- 後顧の憂いを断って、投資運用業務の高度化や事業の成長に集中する

従来の約40本の投信を約25本に集約し、それらをすべてJAMPファンド・マネジメントに移管した結果、いたばしアセットマネジメントは投資助言・代理業者へと業態転換することとなり、投資運用に最適化した人員体制のスリム化や投信計理システムの除却などにより、営業費用は約70%削減され、利益率が大幅に改善した。

また、従来はミドル・バックオフィス業務の担当者の退職などで業務運営体制が安定しないことが経営の悩みだったが、そのような悩みから解放され、投資運用業務の高度化や事業の成長に集中することができるようになった。

今後の展望

これまでは日本株アクティブ運用商品の拡充や海外運用会社のゲートキーピング事業の拡大などをしようとしても、従来は商品・事業開発の基盤となるミドル・バックオフィス体制がぜい弱で、機動的な推進が困難であった。

今後は、商品拡充を積極的に進める方針である。

JAMPのETFホワイトレーベルサービスを利用して、ETF事業への参入も検討している。

担当者からのコメント

「“整理できないまま増え続けた不芳ファンド”をどう再編するか、会社として事業をどの方向に成長させるべきか――。JAMPとの取り組みは、運用会社の事業構造を根本から見直す契機となった」

※ 本記事で記載している受託銀行は三菱UFJ信託銀行を前提としています。他信託銀行が受託者となる場合には、信託の受託者変更等の実務対応が別途必要となる点にご留意ください。