ゴールベース型資産運用ビジネス支援サービス

「ゴールベースアプローチ」(GBA)とは

「ゴールベースアプローチ」(GBA)とは、資産運用における目標(ゴール)を明確にし、その実現に向けて資産運用計画を立て、管理していくアプローチ方法をいいます。

具体的には、目標達成に必要な資金を明確にしたうえで、そこから逆算して資産運用計画を策定し、その後も運用状況などに基づき、継続的に資産運用計画を調整しながら、目標達成を目指します。

ここで「ゴール」とは、短期的な利益確定のポイントではなく、ライフプランにおける目標を意味します。

お客様(投資家)ごとに置かれているライフステージが異なり、ライフプランも異なりますから、お客様のお考えに合わせて複数の「ゴール」を設定することが一般的です。

「ゴールベースアプローチ」は「ゴール=目標」の設定を起点として、その達成に向けてアドバイザーが伴走します。

米国では1990年代からゴールベースアプローチの考え方が普及し、現在では金融アドバイザーの半数以上が顧客に対してゴールベースアプローチを採用していると報告されており、近年は日本でも注目されています。

具体的には、目標達成に必要な資金を明確にしたうえで、そこから逆算して資産運用計画を策定し、その後も運用状況などに基づき、継続的に資産運用計画を調整しながら、目標達成を目指します。

ここで「ゴール」とは、短期的な利益確定のポイントではなく、ライフプランにおける目標を意味します。

お客様(投資家)ごとに置かれているライフステージが異なり、ライフプランも異なりますから、お客様のお考えに合わせて複数の「ゴール」を設定することが一般的です。

「ゴールベースアプローチ」は「ゴール=目標」の設定を起点として、その達成に向けてアドバイザーが伴走します。

米国では1990年代からゴールベースアプローチの考え方が普及し、現在では金融アドバイザーの半数以上が顧客に対してゴールベースアプローチを採用していると報告されており、近年は日本でも注目されています。

GBAエバンジェリスト大原が語る「JAMPのGBA誕生秘話」

- 「自社商品を家族に勧められない」

- 資産運用会社で抱えた葛藤「ゴールベースアプローチ」という考え方に出会ったのは、今から10年以上前、私が日系資産運用会社の駐在員としてロンドンに赴任していた30代前半の時でした。

当時の私は、資産運用会社の商品開発担当として、当時の流行だった毎月分配型投資信託の企画・開発などに携わっていたのですが、自分で開発した商品であるにも関わらず、家族や友人にその商品を勧める気になれないという悩みを持っていました。

「どんな投信を買えばいいの?」「投資や資産運用ってどんな風にすればいいの?」という質問を頻繁にされるというのは金融機関で働いている方の多くが経験することだと思いますが、そんなとき、私は「うちの会社のものではなく、低コストのインデックス投信を買うのがいいと思うよ」という回答をしてしまうのです。 - 「金融サービスを楽しみたい人など、どこにもいない」

- 胸に突き刺さった問いと、運命の言葉世の中のためになると思って資産運用業界に飛び込んだにも関わらず、自分の仕事に誇りを持てない。そんな辛い状況で出会ったのが、ゴールベースアプローチの考え方でした。

英国の金融サービス機構の長官を務められていたアデア・ターナー氏の著作を読み、そこで「金融はそれ自体に価値がある商品やサービスではない。誰も朝起きて、『今日は金融サービスを楽しみたい気分だわ』なんてつぶやいたりはしない」という一節に出会ったのがひとつのきっかけでした。

決済や融資、保険といった金融サービスは、本来的にはすべて現在または将来の経済活動を円滑に進めたり、備えたりするための「潤滑油」であり、その金融サービスを利用することそのものが「目的」ではありません。

その意味で、実は資産運用だけではなく、すべての金融サービスはそもそも「ゴールベースアプローチ」の考えを前提としているのです。 - 「投資」ではなく「資産運用」を!

- 「資産運用」こそが人々を幸せにする道だと気づいた瞬間ただ、なぜ資産運用の世界では、儲けることが何よりも大事とされ、将来の経済活動に備えるというゴールベースアプローチの考え方が根底にないのか。そんな問題意識と格闘するなかで辿り着いた自分なりの結論が、「資産運用」と「投資」は似て非なるものであるということでした。

つまり、将来に使うためのお金を備えるための金融サービスが「資産運用」であり、儲けることを目的とし、「儲かる機会に『資』金を『投』じる」という「投資」とはまったく違うものという整理です。 - なぜ私は「ゴールベースアプローチ」に人生をかけるのか?生活者であるお客様にとって、将来の安定した生活に備えるために必要なのはゴールベースアプローチの考えに基づく「資産運用」であるにも関わらず、当時の私や、そしていまなお多くの金融機関は、ゴールベースアプローチの考えに基づかない「投資」に懸命になり、お客様の生活に向き合おうとしていない。

そのことに気付いてから、私は、ゴールベースアプローチに基づく本当の「資産運用」を日本の生活者や金融機関に提供することをライフミッションとして定め、日本に帰国してから10年以上にわたって取り組んでいます。 - 「GBASs」の誕生 - 私たちが信じる道、譲れない信念日本資産運用基盤(JAMP)は、創業してからずっとゴールベースアプローチに基づく「資産運用」の普及に真剣に取り組んできました。ゴールベースアプローチという表現は今でこそ日本の金融機関でも広く認知されるようになりましたが、私たちほどこの考え方に真剣に向き合い、それを正確に体現するサービスの実現に取り組んできたところはないと自負しています。

私たちが資産運用会社や証券会社、地域銀行などに提供しているゴールベース型資産運用ビジネス支援サービス「GBASs」(ジーバス)は、ゴールベースアプローチの考えに基づく資産運用サービスを実現することに徹底的にこだわったものであり、細部にいたるまで妥協なく工夫を凝らしています。

たとえば、「GBASs」が採用する金融技術のひとつに「投資一任報酬内蔵型投信」(以下「報酬内蔵型モデル」といいます。)というものがあります。これは金融機関が個人のお客様に提供する投資一任運用サービスの対価である投資一任報酬をその投資対象である専用投信の信託報酬の一部として徴収するという技術であり、ゴールベースアプローチの世界観の実現のために私が日本に帰国してから独自で開発したものです。

この技術を開発した目的は、投資一任運用に係る業務負担を軽減するという大きなメリットはもちろんのこと、何よりも「お客様の『将来に備える』ため、ひとり一人にカスタマイズすべきはポートフォリオではなく、資産運用計画である」というゴールベースアプローチに基づくサービス思想を実現することにあります。 - パートナーとともに描く未来

- 成功も失敗も糧にしながら目指す、GBASsの新しい景色このようなひとつひとつの技術や工夫を積み重ね、私たちの「GBASs」は、パートナーとなる金融機関がゴールベース型資産運用サービスをビジネスとして成功させるためのすべてを提供するものです。パートナー金融機関とともに経験する成功体験や失敗体験も「GBASs」に取り込み、継続的にサービスの水準を向上させつつ、ゴールベース型資産運用サービスに取り組む金融機関をご支援します。

JAMPのGBA誕生秘話

日本資産運用基盤(JAMP)のゴールベース型資産運用ビジネスのあゆみ

日本資産運用基盤(JAMP)では、2022年からゴールベース型資産運用ビジネス支援サービス「GBASs」(ジーバス)の提供を開始し、複数社のプラットフォーマー(後述)と協業しています。

ゴールの明確化とアドバイザーの存在により低い解約率を実現しており、相場依存のビジネスモデル脱却を目指す地域金融機関からの引き合いが増加しています。

ゴールの明確化とアドバイザーの存在により低い解約率を実現しており、相場依存のビジネスモデル脱却を目指す地域金融機関からの引き合いが増加しています。

成功するゴールベース型資産運用ビジネスと

失敗するゴールベース型資産運用ビジネス

近年、「ゴールベースアプローチ」の名称を冠するサービスや取組みは増加していますが、ゴールベース型の資産運用ビジネス(ゴールベースアプローチ型の「ファンドラップ(投資一任運用サービス)」のこと。

略して「GBAラップ」といいます。)の先駆者として様々な事例を見てきた私たちからすると、違和感を覚えるケースも少なくありません。

略して「GBAラップ」といいます。)の先駆者として様々な事例を見てきた私たちからすると、違和感を覚えるケースも少なくありません。

- JAMPの懸念

- 「ゴールベースアプローチ」は、金融「商品」の販売ではなく、「サービスの提供」です。

従来型の非GBAラップでは、表向き「ゴールベースアプローチ」という言葉を使っていたとしても、実態は「資産運用」ではなく(上記「JAMPのGBA誕生秘話」の「「投資」ではなく「資産運用」を!」をご覧ください。)、従来の投資信託(金融商品)販売と同じく「投資勧誘」を行っているにすぎません。 - 非対面では「ゴールベースアプローチ」は成立しません。

「ゴールベースアプローチ」の実現には「人=アドバイザー」の存在が不可欠です。AIは最適なポートフォリオ構成をサジェストすることはできても、お客様のニーズを引き出すことはできません。お客様に寄り添ってニーズを引き出すことができるのは、アドバイザーとの会話です。 - 「ゴールベースアプローチ」を謳いながら、従来型の投資信託(金融商品)の販売方法でアプローチを行うことは、お客様の「ゴール」と何ら関係がない「投資勧誘」行為にすぎず、お客様に疑問を抱かせかねません。

サービス開始の「入口」で躓くと、態勢の再構築には多大な労力を要します。

- 「ゴールベースアプローチ」は、金融「商品」の販売ではなく、「サービスの提供」です。

- なぜ「ゴールベース」を謳っているのに、うまくいかないのか?様々な事例を見てきた私たちからすると、理由は極めて単純です。ゴールベース型資産運用ビジネスを志向しているにもかかわらず、提案の仕方やプランニングがまったくゴールベースでないからです。

- 成功するパターン - お客様から必要とされるアドバイザー機関へアドバイザーが「顧客心理」と本質的な「ゴールベースアプローチ」への理解を併せ持つことにより、ゴールベースアプローチに基づくプランニングやアフターフォローが可能となります。顧客心理・ゴールベースアプローチに基づいたセールススクリプトを活用することにより、お客様の真のニーズを喚起することが可能となります。真のニーズをとらえ、お客様との間に胸襟を開いた関係性を構築することにより、取引関係を深めることが可能となります。なお、JAMP独自の「GBASs」におけるゴールベースアプローチに基づいたアフターフォローには、行動経済学の知見が組み込まれています。

- 成功するパターン - お客様から必要とされるアドバイザー機関へこれまで「貯蓄から投資へ」が進んでこなかった理由は、お客様のサテライト資金に着目した提案が中心で、生活に密着したコア資金を資産運用につなげることができなかったからです。コア資金を資産運用へ振り向ける提案は、従来のアプローチ(すなわち「投資信託(金融商品)販売」・「投資勧誘」)では困難であることから、ゴールベースアプローチに豊富な知見を有するJAMPがアドバイザー機関に対して「営業開始前研修」を企画し、提供していきます(実際、「投資信託販売」・「投資勧誘」では岩盤預金はびくともしませんでした。)。この取組みによって、アドバイザー機関が円滑にスタートをきれるようにするべく、私たちは「GBASsメソッド」を提供します。

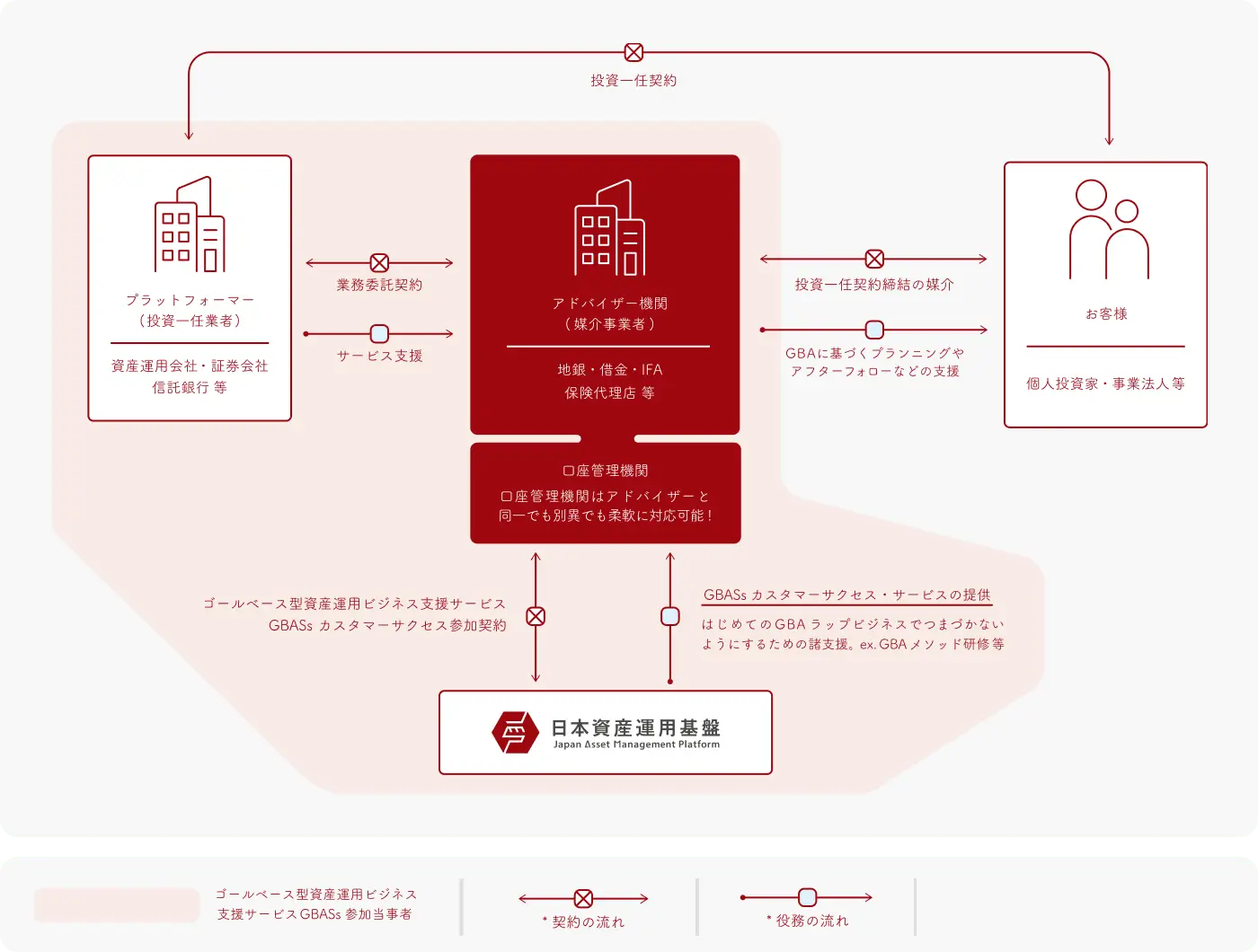

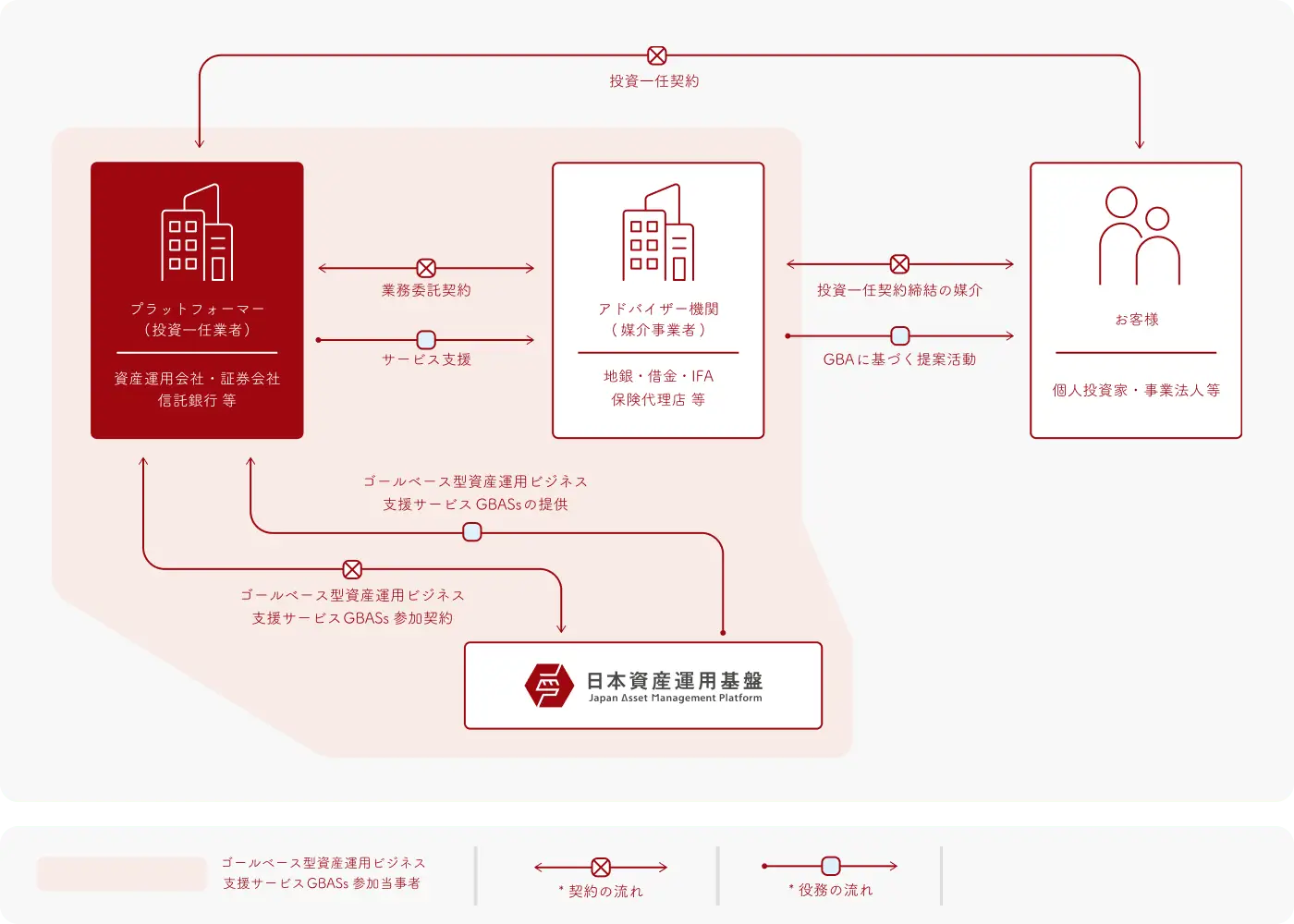

プラットフォーマー(投資一任業者)から見たGBASs

概要

「GBASs」の提供においては、「投資一任業者」を「プラットフォーマー」と呼んでいます。

資産運用会社・証券会社・信託銀行等が「プラットフォーマー」となり、地域銀行・証券会社・信用金庫・IFA等(後述の「アドバイザー機関」のこと)と連携してゴールベースアプローチ(GBA)型の資産運用ビジネスを新しく立ち上げるサービスです。

JAMPは事業運営パートナーと連携し、「プラットフォーマー」に対して、「GBASs」として、ゴールベースアプローチ型の資産運用ビジネスの運営に必要なシステムソリューションや業務アウトソーシングサービスのほか、「プラットフォーマー」が成功するための諸サービスを提供しています。

資産運用会社・証券会社・信託銀行等が「プラットフォーマー」となり、地域銀行・証券会社・信用金庫・IFA等(後述の「アドバイザー機関」のこと)と連携してゴールベースアプローチ(GBA)型の資産運用ビジネスを新しく立ち上げるサービスです。

JAMPは事業運営パートナーと連携し、「プラットフォーマー」に対して、「GBASs」として、ゴールベースアプローチ型の資産運用ビジネスの運営に必要なシステムソリューションや業務アウトソーシングサービスのほか、「プラットフォーマー」が成功するための諸サービスを提供しています。

特徴

- 少ない負担で、ゴールベース型資産運用ビジネスに参入することができます。

- 投資一任業務をJAMPにアウトソーシングすることで業務負担を軽減し、少ないリソースで運用することが可能です。

- ポートフォリオを重視した投資信託・ファンドラップとは異なり、プラン・プロセスを重視したサービス設計です。

- 独自の「報酬内蔵型モデル*」を適用することにより、システム開発負担を軽減するとともに、積立・引出・期間変更やNISAといったゴールベースアプローチを効果的に実践するための機能を利用することができます。

- お客様のライフプランに合わせ、複数のゴール(最大10ゴール)の設定が可能です。

*報酬内蔵型モデルとは「投資一任報酬内蔵型投信活用投資一任モデル」の略称です。

アドバイザー機関(媒介事業者)から見たGBASs

概要

「GBASs」では、「媒介事業者」(銀行・信金等の登録金融機関や証券、IFA、保険代理店)を「アドバイザー機関」と呼び、個々の販売員の方を「アドバイザー」と呼んでいます。

「アドバイザー機関」は、顧客に対する「GBAに基づくプランニング」及び「GBAに基づくアフターフォロー」に従事し、投資一任契約締結の媒介を行います。

当社は、事業運営パートナー及びプラットフォーマーと提携してアドバイザー機関に事業インフラを提供します。

また事業成長に必要な諸サービスを提供します。

「アドバイザー機関」は、顧客に対する「GBAに基づくプランニング」及び「GBAに基づくアフターフォロー」に従事し、投資一任契約締結の媒介を行います。

当社は、事業運営パートナー及びプラットフォーマーと提携してアドバイザー機関に事業インフラを提供します。

また事業成長に必要な諸サービスを提供します。

特徴

- 少ない負担で、ゴールベース型資産運用ビジネスに参入することができます。

- 相場依存のビジネスモデルを脱却し、ストック型ビジネスに転換することができます。

GBASsメソッドに組み込まれた取組みによってお客様とのエンゲージメントを確立又は強化し、取引関係を強化することができます。 - 自行口座を利用することができるため資金の流出を防止することができます。

- アドバイザーにとってゴールベース型資産運用サービスは、「無理せず、お願いせず、押し売りせず」にお客様から必要とされる存在になれるサービスであり、アドバイザーの定着に寄与します。

- 独自の「報酬内蔵型モデル」を適用することにより、システム開発負担を軽減するとともに、積立・引出・期間変更やNISAといったゴールベースアプローチを効果的に実践するための機能を利用することができます。

- お客様のライフプランに合わせ、複数のゴール(最大10ゴール)の設定が可能です。