【ニッキン:寄稿】GBAの銀証戦略

先週7月30日、弊社が資産運用会社や証券会社、地域銀行等の金融機関に提供しているゴールベース型資産運用ビジネス支援サービス「GBASs」(ジーバス)のご支援残高が500億円を突破しました。資産運用サービスとしてはまだまだ小さな規模ですが、着実に成長のマイルストーンを実現していることを嬉しく感じます。個人的には、残高もさることながら、約8,000世帯ものご家庭の9,000以上の「将来に備える」をご支援させて頂いていること、それらご家庭をサポートする金融機関のアドバイザーの皆さまが自信をもって提案・提供できている、お客様に感謝して頂けるんですと言って下さること、そうしたことに胸がいっぱいになります。日本の全てのご家庭に当たり前のようにご利用頂けるサービスになるよう、引き続き頑張ります。

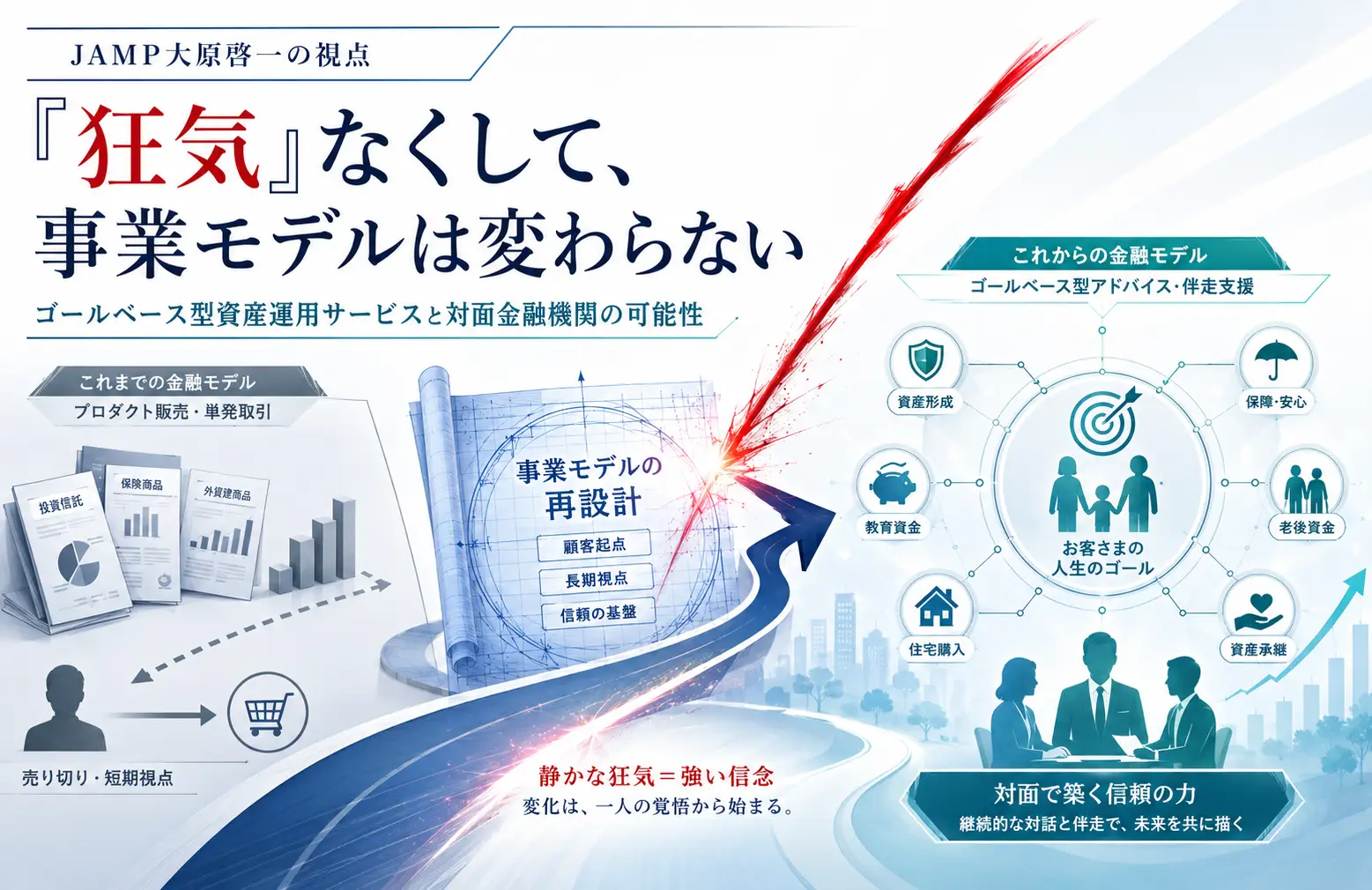

さて、ゴールベースアプローチの話を金融機関や当局の皆さまとお話していると、「お客様の保有する資産の全てをヒアリングを通じて把握し、最適な提案をすることがゴールベースアプローチの出発点である」という考え方をお持ちの方が多いことを感じます。確かに、お客様に最適な提案をするのであれば、お客様のことは可能な限り詳しく理解しておく必要がありますし、金融資産についても他の金融機関の預かりまで含めて把握しておいた方が良いというのはその通りですので、その考え方をすべて否定するつもりはありません。

ただ、それが「ゴールベースアプローチの出発点である」という部分については、全資産の把握を出発点とするとそもそも何も始まらない/始めようがないのではないかという点で否定的な考えを持っています。アドバイザーとお客様との間で既に十分に信頼関係が構築されている場合には、そのように全資産の把握をご提案や継続的なサポートの出発点とすることも可能かもしれませんが、通常は「出発点」の段階ではお客様との間にそのような信頼関係ができていないことが多いと思われ、お客様にすべての資産状況を開示頂くことはかなりの困難を伴うことは容易にご理解頂けるのではないでしょうか。

また、富裕層のお客様の資産ポートフォリオの効率化や相続等のご相談への対応であれば話は別ですが、一般の生活者のお客様の「老後の生活資金の備え」等のご相談については、お客様の抵抗感やヒアリング作業の労力等を鑑みると、最初からすべての資産を把握することの必要性や効果はそこまで大きくないと思われます。ほとんどのお客様ができていない必要額の推計やキャッシュフローを用いた資産形成計画の策定、取り崩し金額・ペースの合理性の検証等が「備え」の重要な要素であり、そこでの作業に必要なインプットの多くはキャッシュフローであり、資産額ではないことが多いためです。

従って、私たち・日本資産運用基盤が提供するゴールベース型資産運用ビジネス支援サービス「GBASs」では、お客様ご家庭のひとつ一つの将来のゴールに対する資産計画の策定・実行ご支援を出発点とする「マルチゴールズベースアプローチ」という考え方を採用しています。お客様ご家庭は老後の生活資金の備えやお子様の学資の備え、お孫様の学資のご支援、将来の住宅購入等、様々な潜在的ゴールをお持ちであることが一般的であり、それらのゴールひとつ一つに具体的な資産計画を提案し、実行をご支援していくことを出発点とすることで、アドバイザーとお客様の間の信頼関係を構築することを目指します。お客様のすべての資産やお悩みを把握することを諦めるわけではなく、信頼関係の構築の過程で無理なくそのような情報を頂くようになり、将来的には余裕資金の効率的な運用や相続といったご提案ができるようになることを目指します。

何事も一足飛びに理想に到達することはできません。今まで「商品売り」しかしてこなかった日本の金融機関が「お客様に寄り添うアドバイスサービスの提供」への転換を目指すからといって、いきなり理想の最終形を目指すのは無謀としか言いようがありません。ゴールベース型資産運用サービスへの切り替えもまたゴールベースアプローチで段階的に行う、そんな考え方が金融機関にも当局にも求められているように感じます。

ちなみに「全資産把握型ゴールベースアプローチ」の信望者の方々とお話していると、「米国のアドバイザーは全資産把握が一般的だ」ということを言われることが少なくありません。私自身は米国のアドバイザー業界にそこまで詳しいわけではないので、「へー、そうなんですね。ほんとかな」と感じつつも、「米国でそうだからといっても、日本でそのアプローチがお客様にとっても金融機関にとっても最適だとは限らないのではないでしょうか」ということをいつも申し上げています。思うに、米国では特に富裕層向けサービスにおいては、アドバイザーが税務コンサルティングまでも提供することが一般的と耳にしますが、日本では金融アドバイザーが税理士の独占業務である税務コンサルティングを提供することは認められていません。節税等の税務コンサルティングを行うためには当然ながらお客様の全資産を把握することは必要不可欠であり、お客様もそれを理解されています。そのようなアドバイスサービスの範囲や担い手の違いといった前提の違いを十分に理解しつつ、日本では日本に最適なアドバイスサービスモデルを探索することが重要なのではないでしょうか。

【マネックスAM、ファンドラップが地域銀・証券で伸長 低コスト・高運用成績が武器に】

大原のコメント→

私が社長を務めていた時に開発・運営に携わらせて頂いたマネックス・アセットマネジメント様のOn Compass(旧サービス名:MSV LIFE)が順調に成長しているとのこと。ゴールベースアプローチ型資産運用アドバイスサービスを日本でも提供したいと、サービス開発も会社経営も何もかもわからずにもがいていた当時を思い出します。

昨年も同じコメントをした記憶がありますが、離婚して生き別れになった我が子の成長を遠くから見ているようなしんみりした、切ない、でも誇らしい気持ちになります。日本のゴールベースアプローチ型資産運用アドバイスサービスの草分けであるOn Compassの運営と成長に携わられている現在の関係者の皆さまに心よりお祝いを申し上げます🥳

【地域金融機関、半数の250機関が預金減 金利戻りパイ奪い合い】

大原のコメント→

「金利のある世界」の到来は地域銀行にとって、大きな事業環境の変化であることは間違いありません。

従来の金利ビジネスの収益性が向上することが期待されるこの新たな環境では、収益性が低下しつつある個人向け資産運用ビジネスの位置づけをネガティブに見直す動きが広がるという見方も一部には存在します。

ただ、足もと地域銀行の預金量の減少という形で表れつつあるように、金利というコモディティを主軸とする従来型事業モデルへの復帰は、地域銀行の将来を支えるものではありません。

高金利や利便性で個人の預金資金を集めにかかっているオンライン金融機関や地域をまたがった相続資金の取り込みを強みとする大手金融機関に立ち向かうためには、地域銀行ならではのお客様との関係性を主軸に事業モデルを組み立てなければ、銀行の金利ビジネスの原材料である預金量の維持すらままなりません。

金利が復活した今だからこそ、金利ビジネスに依存しない新たな事業モデルの構築が急務であると考えます。

【〈金融取材メモ〉金融行政方針、幻の廃止論 「長官色」薄れ意義問い直し】

長澤のコメント→

金融行政方針「本文」は、大まかな内容にならざるを得ないので、ドラスティックに変わることはあまりなく、前年度からの踏襲に見えてしまうかもしれません。しかし、通常同時に公表される「実績と作業計画」には、金融庁の問題意識と何を重点的にモニタリングしていくかが具体的に書かれているので、金融機関にとって有益だと思いますし、金融庁においてモニタリングに従事する職員にとっても、予め問題意識が金融機関に伝わっているので対話がやりやすくなるのではないかと思われます。例えば、リスク性金融商品の販売において、昨年の行政方針では初めて「外国株式」について重点的にモニタリングをするとされましたが、こうしたアナウンスがあれば、販売態勢の改善に早めに着手できるのではないかと思われます。