【ニッキン:寄稿】GBAの銀証戦略

少し前になりますが、先日の参議院議員選挙の開票速報を小学校5年生の長男とみていたとき、長男が「お父さんとお母さんはちゃんと話し合って投票したの?」と質問してきました。「僕たち家族にとっても大事なことであれば、どこの政党の誰に投票するかをあらかじめ家族みんなで議論して、ふたりの2票を投じるべきじゃないの?」とのことです。確かに言わんとしていることはわかるのですが、家族会議をしたうえで投票に臨むのって一般的なんですかね。いずれにせよ大事な問題意識なので、子供たちとも政治の話をする機会を増やしたいなと思いました。

さて、先週7月25日(金)は肥後銀行の100周年記念パーティーに出席するため、泊りがけで熊本を訪問していました。熊本・飽田・植木三行合併により「肥後協同銀行」が創立された1925年7月25日が肥後銀行の誕生とされており、先週金曜日はちょうどその100年目の誕生日当日の記念パーティーということで、熊本県内外から700-800名もの大勢の関係者が出席されていました(パーティー会場はかなりの混雑で、知り合いを見つけるのもひと苦労でした・・・汗)。

パーティーの冒頭で熊本市長のご挨拶でもお話がありましたが、肥後銀行が誕生した1925年頃というのは、ちょうどその前年に熊本市では市電の開通があったり、上下水道の給水開始があったりと、熊本市も近代都市として形を整え始めたタイミングであり、100年間にわたって熊本市やその市域での経済活動の発展は肥後銀行という地域銀行が提供する金融機能に支えられ、ともに発展してきたということ、これまでの取り組みを振り返る動画や関係者の皆さまのスピーチ等を通じ、改めて振り返る素晴らしいパーティーだったように思います。

全国津々浦々で活動される全ての地域銀行は、肥後銀行と同様に、その地域の発展とともに歩んできた経緯があり、そこで育まれた信頼関係や顧客基盤等こそが、オンライン金融機関やメガバンク等には真似のできない地域銀行ならではの強みだと考えます。これまでも何度も申し上げていますが、情報通信手段が発展し、オンラインでほとんど全ての物品・サービスが購入できるような時代になったからこそ、コモディティ化しない高付加価値のサポートを提供できる地域銀行の社会的意義や成長可能性が大きいというのが弊社・日本資産運用基盤の革新ですが、その考えが間違っていないことを熊本で再確認しました。 一方、笠原頭取のお話や100周年記念動画のなかで、「その地域にどのような地域銀行があるかによって、その地域の未来が変わる」というメッセージが何度か述べられていました。従来型銀行モデルに基づいて地域を問わず画一的な金融サービスが提供されてきたこれまでの時代は、地域経済における地域銀行の役割は大きな独自性はなかったように思います。乱暴に換言すると、その地域にある地域銀行がどんなビジョンを持っていたとしても、あるいは持っていなかったとしても、地域経済が求める金融機能を受動的に提供してさえいれば、ある程度は存在感を示すことができた時代だったと言えるかもしれません。 しかし、これからの時代はそうではありません。人口減少やそれによる経済規模の縮小等の危機に直面する地域経済において、地域の政府や経済主体は従来の延長線上での取り組みから脱し、ゼロベースでの経済成長モデルや事業モデルの再構築が求められており、そこでの地域銀行の役割も金融機能の提供のみならず、非金融機能への取り組みまでもが不可避になってきています。

地域銀行グループのなかで非金融事業も主体的に取り組むことができるような規制緩和もあり、グループ子会社を通じ、地域銀行が都市開発や地域における商流の再構築、人材インフラの提供等、これまでにない役割を担う取り組みが増えてきているように思います。肥後銀行の事例でいうと、弊社がご支援している同行子会社の九州みらいインベストメンツという運用会社において、九州地域の事業会社への投資とエンゲージメント活動を通じ、地域事業の生産性の向上や地域の事業主体の資産価値増大等の好循環を育むという取り組みをされていますが、これもまた従来型の銀行モデルにはない新しい地域貢献の事業モデルのひとつと整理できます。 それぞれの地域が独自性を発揮し、それぞれの経済発展を模索するこれからの時代に、地域銀行の果たすべき役割・責任はさらに大きくなる。そんなことを改めて確信する熊本での夜だったように思います。

【人材獲得を目指し、地方銀行が打ち出した独創的な手法とは?】

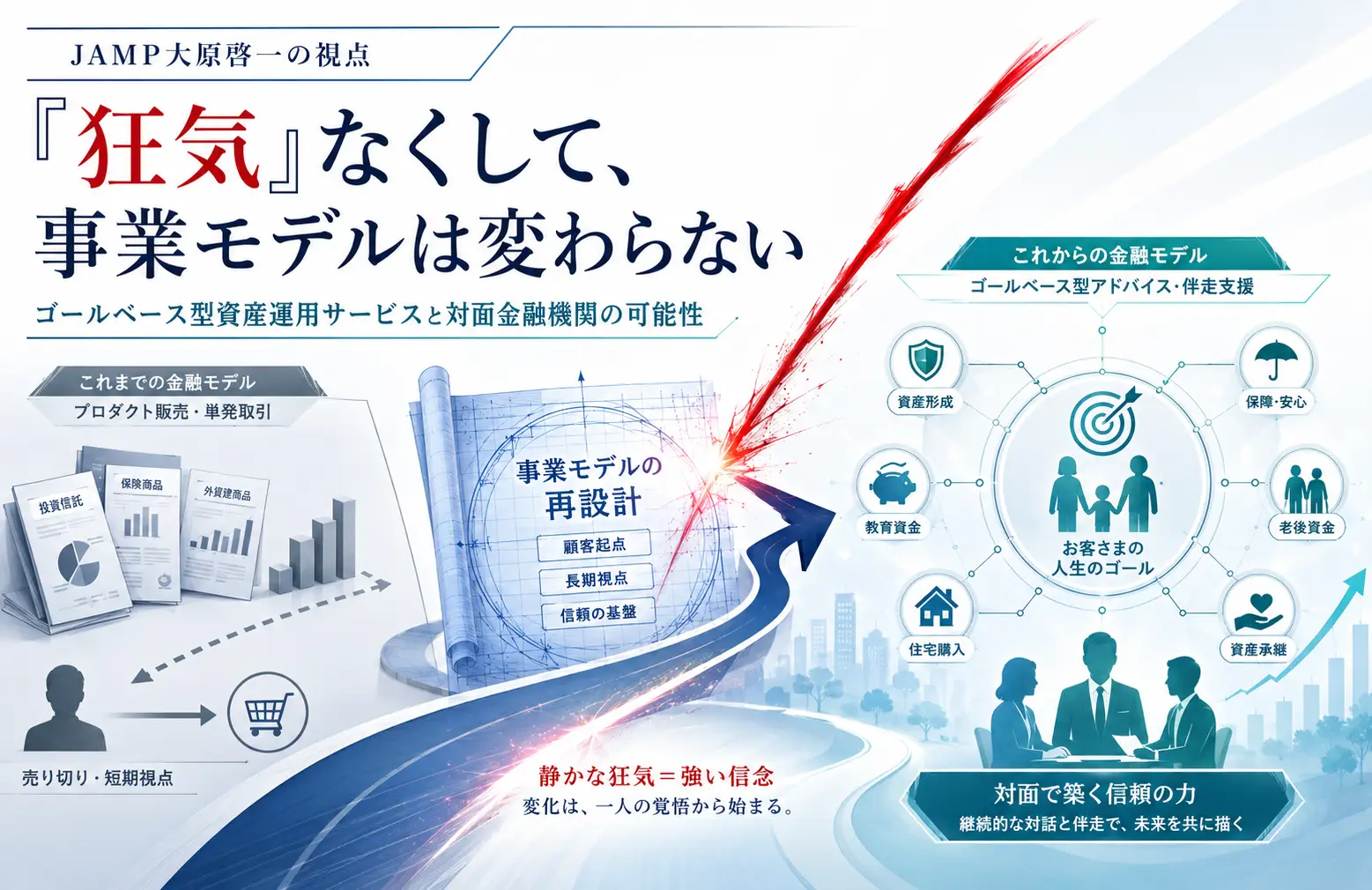

大原のコメント→

投資運用専門人材の確保・育成がさらに重要になるなか、地銀の投資助言子会社の設立はこれから増えると予想します。

【池田泉州HD、デジタルバンクを月内に開業 地方銀行で3例目 - 日本経済新聞】

大原のコメント→

金利を含む従来型金融商品・サービスがすべからくコモディティ化し、生き残りのための事業モデル再構築が地域銀行の喫緊の経営課題とはいえ、これは悪手だと感じます。自行が有するどの戦略資産を活用すれば勝ち筋が見えると考えたのか甚だ疑問です。地域銀行が有する他にはない戦略資産を活かすのはその付加価値領域ではないと考えます。

【金融サービス、サイバー対策不備なら停止を 金融庁・警察庁が要請へ - 日本経済新聞】

大原のコメント→

証券口座の乗っ取りを契機に危機感が高まっている金融機関口座への不正アクセス事案ですが、これまでは主に銀行や証券会社といった金融機関に対して多要素認証の導入を必須にする等の対応が中心でしたが、その対象が全ての金融機関に拡大されるとなると影響は大きくなりそうです。

特に、銀行や証券会社等に比べて経営規模が小さな第二種金融商品取引業者、例えば投信直販会社等は、オンラインでの口座開設や売買取引の受付ができるようになっているところが多いように思われますが、多要素認証の実装が必須となると、経営に与える影響は甚大なように予想します。

【運用大手の投信販売、進む「親離れ」 グループ外経由が過半 - 日本経済新聞】

長澤のコメント→

系列資産運用会社の投信の販売・推奨には、顧客との間で利益相反の可能性が伴います。例えば、系列の運用会社の商品を販売すると他社商品よりも高い業績評価をしていた販売会社も以前はあったそうで、もし、それを知らされずに高い手数料を負担させられたり、パフォーマンスがあまり良くない商品を提案されたりしているとしたら顧客の利益を軽視していると言わざるを得ません。

このため、数年前から販売会社は重要情報シートというものを使って、資産運用会社との資本関係や、この商品を販売することによる業績評価などについて顧客に説明することが求められるようになりました。しかしながら、重要情報シートの採用が任意であったこともあり、十分機能していたとはいえず、金融庁では内閣府令を改正し今年の12月からは情報提供がルール化されることになっています。

こうした系列会社の商品販売に対する当局の問題意識もあり、投資信託残高に占めるグループ会社商品比率を示し偏りがないか自主的に公表している販売会社もあります。