【ニッキン:寄稿】GBAの銀証戦略

昨日6月28日は私の46歳の誕生日でした。晩ご飯にみんなで作った大好物の餃子をたらふく食べながら、家族で最近はまっている「ミッション:インポッシブル」の第2作目を観て、楽しい時間を過ごすことができました。レオン・ワルラスという経済学者が好んだと言われている「静かに行く者は健やかに行く、健やかに行く者は遠くまで行く」というイタリアの諺があるそうですが、地味であっても、自分らしく心健やかに、たゆまぬ研鑽とともに少しずつ前進をする、そんな46歳の1年間にしたいと思います。どうぞ引き続きよろしくお願い申し上げます。

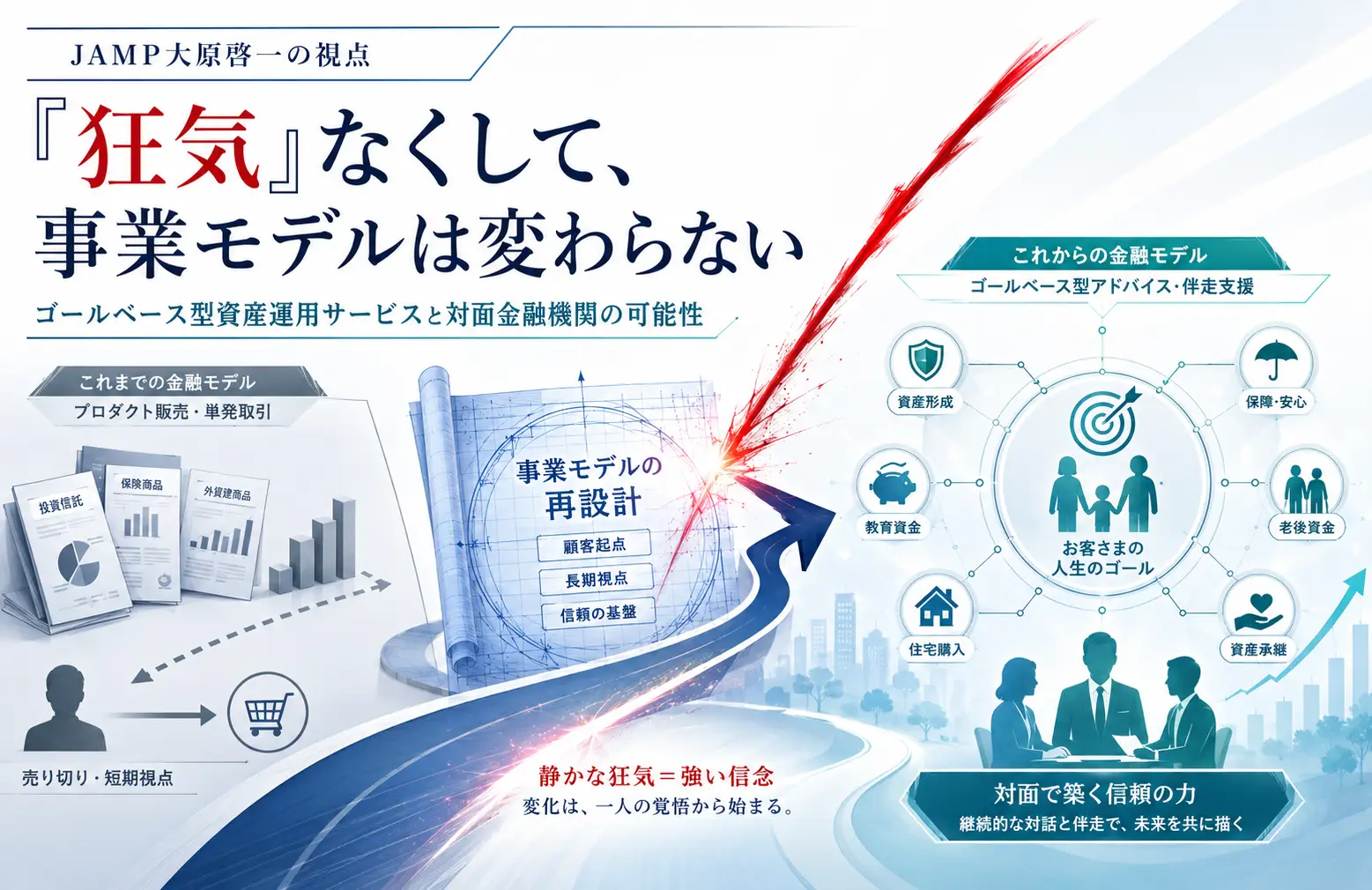

さて、先週6月26日の夕方に独立系運用会社の代表的存在である鎌倉投信が楽天証券で自社投信商品の外販を開始するというニュースが公表されました。投信受益者である個人のお客様と直接つながるための直販にこだわってきた同社が直販モデルを脱するというのは、我が国の資産運用業界の事業モデルが、特に製販構造において、転換を余儀なくされていることを示す一例として、非常に重要な事案だと個人的には受け止めています。

最初に申し上げておきたいことは、今回の鎌倉投信の事業モデルの転換については、私は素晴らしい経営判断だと前向きに評価しています(上から目線の偉そうな物言いで申し訳ありません・・・)。後述する通り資産運用会社による自社公募投信の直販モデルがもはや成り立たなくなっているなか、外販に踏み切らざるを得なかったという側面はあったであろうにせよ、自社の理念を尊重し、価値観を共有する金融機関を販売パートナーとして選定し、これまでの直販への想いや今回の判断の理由、今後も変わらないお客様に対する姿勢等を丁寧に説明することにより、独立系資産運用会社が最も大切にしなければならない理念や想いを損なうことなく、新たな事業モデルへの転換をスムーズに実現されたように感じています。実際、鎌倉投信の外販開始に関する各種SNSでの反応を見ても、同社の良い投信商品が新しいチャネルで購入することができることへの喜びや、お客様の「わ」が広がることへの期待感が感じられるような投稿が多く、好意的に受け止められているように見受けられます。

一方、ビジネスライクに分析すると、やはりこの経営判断の背景には、資産運用会社による自社公募投信商品の直販がもはや成り立たなくなっているという事業環境の変化があったことは否定できないと考えます。直販モデルを主軸とする独立系運用会社が多く登場した2000年代当初とは異なり、最近ではアップフロントの販売手数料を徴収しない販売会社もネット証券を中心に増えていますし、委託者報酬から販売会社に支払う代行手数料の水準も低下傾向にあるなか、それら費用を撤廃もしくは低減させる手段は投信直販である必要性はありません。また、個人のお客様が投資・資産運用をする際に必須となっているNISA制度の活用においては、お客様はひとつの金融機関でしかNISA口座を保有できないという事実も投信直販には強い逆風となっています。ネット証券と比べて取り扱い商品が少なく、銀行口座との資金移転やポイント付与等の周辺サービスの利便性等でも不利な状況にあるなか、資産運用会社が直販モデルで立ち向かおうとするのはあまりに楽観的であると言わざるを得ません。

投信販売残高に占める直販の比率が米国に比べて非常に低い水準にあること等から、資産運用会社の投信直販事業の伸びしろが大きいという見方があったり、最近のプロダクトガバナンスに係る議論から資産運用会社にも最終顧客の購買行動等を把握することが求められる流れがあったり等、今なお資産運用会社による投信直販事業を推す意見も少なからずあることは認識していますが、それでもなお私は「資産運用会社による公募投信商品の直販はもはや成立しない」と考えています。

直販専業でいまも頑張っている独立系資産運用会社も今後は新たな事業モデルへ徐々に転換していくと予想しています。その際の新たな事業モデルとしては、今回の鎌倉投信のように自社の根幹である理念や想いを尊重し、価値観を共有できる金融機関のみとパートナーシップを結ぶ形での外販モデルへの移行かもしれませんし、アクティブETF事業への参入も考えられると思います。アクティブETFであれば、独立系資産運用会社としてこれまで培ってきたブランドやお客様とのつながりを強みとし、全国各所の幅広い金融機関で上場のその日から購入いただくことが可能となります。公募投信商品とは異なり、販売金融機関をひとつひとつ開拓する労力も必要ありません。プロダクトガバナンス規制が強化され、販売金融機関が取り扱う商品数を絞る傾向があるなか、個人的には事業モデルの方向性としては後者のアクティブETFへの流れが主流になるのではないかと予想します。

(ご参考)ニッキン投信情報への寄稿コラム「資産運用会社による投信直販はなぜ悪手なのか」

【広島銀、GBA型ファンドラップ商品が好調 残高年100億円増加へ】

大原のコメント→

インフレ等で老後生活への不安が高まるなか、単なる「投資商品」ではなく、「将来に備える」ための「資産運用サービス」に対する生活者の皆さまのニーズはかつてないほど高まっています。

ゴールベース型資産運用サービスの提供は地域銀行との親和性も高く、弊社・日本資産運用基盤がご支援するゴールベース型資産投資一任サービスの地域銀行の導入も足もとかなり進んでいます。本記事でご紹介頂いている広島銀行をはじめ、今後1年ほどで10行程度での取り扱いを見込んでいます。

従来の投資一任(ファンドラップ)サービスというとバランス型投信に毛が生えた程度の付加価値にも関わらず手数料が高いという印象があったように思いますが、最近主流のゴールベース型投資一任サービスは「将来に備える」ための資産運用サービスとして新たな存在感を示しつつあります。

ゴールベース型資産運用サービスの「基盤」として、今後も本当の意味での資産運用サービスの普及のために微力を尽くしてまいります。

【キッザニア東京、期間限定で「証券取引所」 子供らが株式上場を体験】

大原のコメント→

証券取引所も悪くないけれど、私が以前に提案したキッザニアに預金以外の資産運用手段を導入することによる金融教育もぜひ検討頂きたいです!

【日銀当座預金、「金利ある世界」で減る地銀 残高動向に業態差】

長澤のコメント→

地域金融機関の営業現場に預金獲得の要請が強まっているとのことです。リテール業務において、人的リソースを、投資信託等の預り資産ビジネスから預金獲得にシフトしている金融機関があると聞きますが、商品ラインアップの少なかった昔ならお願い営業も通じたでしょうが、サービスが多様化している現在、顧客への提供付加価値なくして、預金はついてこないと思われます。

地域の金融機関が生き残るための「顧客との関係強化」が課題とされる中、金利競争に陥ることなく預金の粘着性を高めるためには、地域金融機関の強みである長年の取引を通じて熟知している顧客の家族構成等の属性やライフプランを踏まえた資産運用アドバイスが近道であると思われます。