【ニッキン:寄稿】GBAの銀証戦略

先週のメールマガジンでもお話させて頂いた通り、我が家は今日は新居への引っ越し日で昨日・今日と荷造り&運搬作業でひっちゃかめっちゃかのカオスでした。昨日も夜中まで荷造りをしていたものの、今日の朝8時に引っ越し業者が到着した時点でも何も手を付けられていない部屋や戸棚などが残りまくっており、なんとか無理やりに段ボールに詰め込み、新居への運び入れが概ね完了したのがつい先ほどの19時頃です。大量の段ボールに囲まれながらこのメールマガジンを書いていますが、明日からの荷ほどき含む新居のセットアップが不安でなりません・・・。

さて、3年ほど前に資産運用業界のシニアな方々向けに勉強会を企画する機会を頂戴したことがあったのですが、その時のストーリーライン案をまとめたペーパーの存在をひょんなきっかけで思い出し、久しぶりに読み返してみました。恥ずかしいくらいに言っていることが変わらないのはいつも通りなのですが、資産運用会社の新たな付加価値創造の方向性の模索について触れた部分については、未公開株に投資するクロスオーバー投信の挑戦(施策案(A))やアクティビスト/エンゲージメント運用の存在感の高まり(施策案(B))、井村ファンドなどの登場(施策案(C))、ゴールベース型投資一任サービスの広がり(施策案(D))など、最近の動きを予想しているところもあり、自分が作成したペーパーながらなかなか勉強になりました。

引っ越し作業でテンパっているための手抜きとのご批判には何も言い返せないのが辛いところですが、ペーパー作成から数年経っても何かしら皆さまのご参考になるところがあると思われ、以下に引用させて頂きますので、ご笑覧頂ければ幸いです。

(引用開始)

【勉強会タイトル】

■「資産運用会社に求められる付加価値提供と事業成長に関する考察 ‐投資運用能力のビジネス化が成立する業界を目指して-」

【メッセージ】

■リテール領域において運用商品のコモディティ化と低コスト化が進む中、資産運用会社としての付加価値提供と事業成長の両立が難しくなってきている状況

■今後のあるべき方向性のひとつとして、利用者への付加価値提供工程を拡大するとともに、投資運用能力が適切に評価・値付けされる事業環境を能動的に整備することであると思料

【プレゼンテーション概要】

■リテール向け公募投信の付加価値コモディティ化とフィー低下が加速度的に進む状況

・リテール向け投資商品として一般的な公募投信商品は、足もと流通数が約6,000本もあり、新しい商品提供による限界効用はゼロに等しい状況

・同じような商品性(資産クラス、運用戦略、テーマ等)の投信も複数存在する状況においては、自ずと報酬率低下圧力が発生することは不可避

・一部の資産運用会社が主導する形で低コストファンドの組成・提供とフィー料率引き下げ競争が激化しており、足もとはゼロ報酬投信やアクティブ運用の低コストファンドの提供も

■原因は、投資運用能力が適切に評価・値付けされる事業環境が無いこと

・過去のトラックレコードに基づく投資運用能力の評価機能がリテール領域に具備されていないため、投資運用能力の向上が事業成果に直結せず、資産運用会社の経営としてもここに積極的にリソースを配賦するインセンティブを持ちにくい状況

・資産運用会社の事業成果のカギを握る販売チャネルが求めるのは、顧客に訴求しやすい「セールスストーリー」であり、投資運用能力の研さんより、新商品開発や「セールスストーリー」話法の研修提供等、販売チャネルの営業支援を重視した資産運用会社の行動につながる

・結果、資産運用会社が事業成長を目指し、リソース配賦を含む行動最適化に努めれば努めるほど、自らの事業環境を厳しくする悪循環の流れ

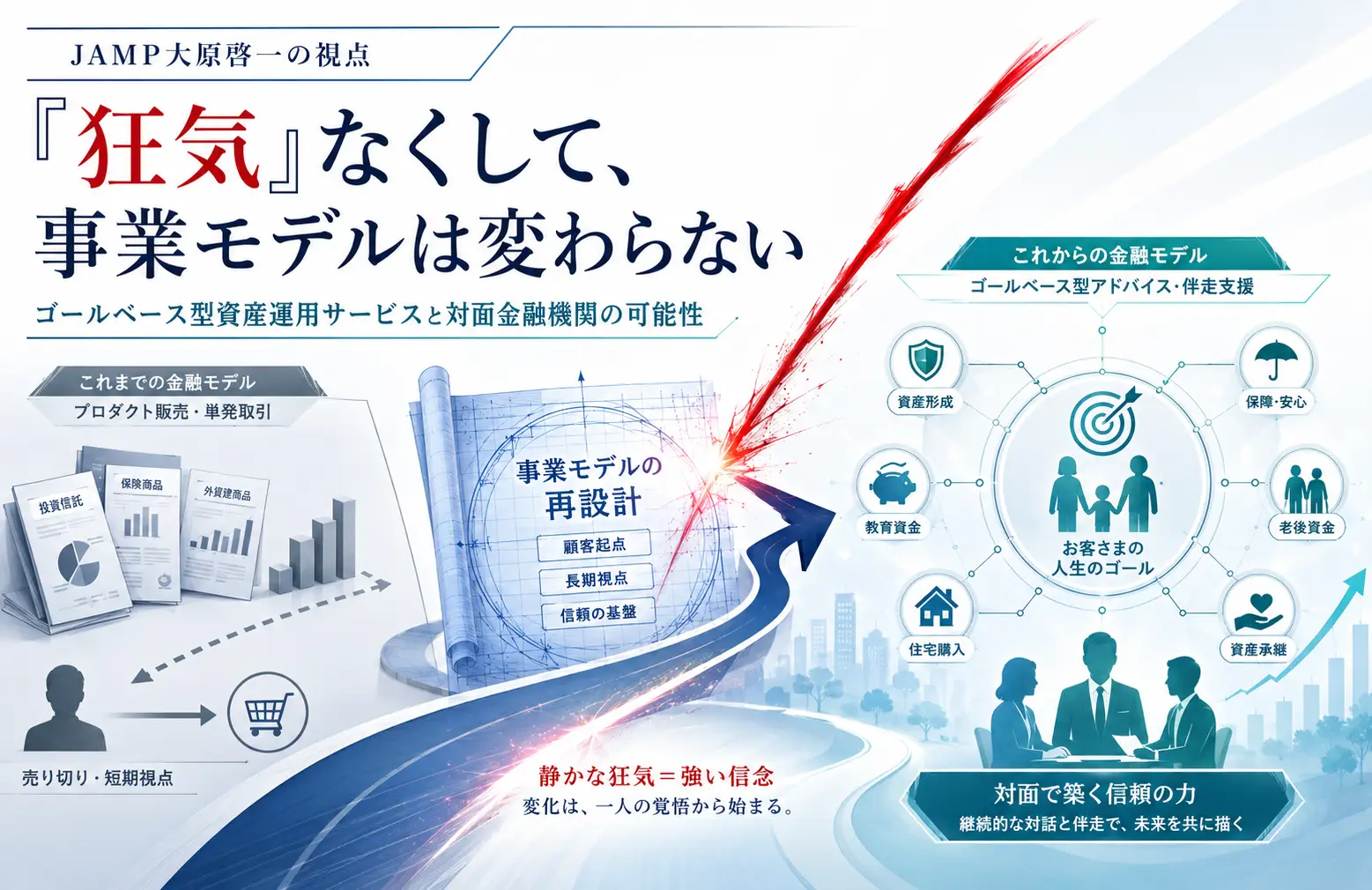

■この事業環境を前提に、資産運用会社が自らの提供付加価値のコモディティ化を避け、事業利潤を確保する方法は、何らかの「独自性」を確保する以下4通りが考えられる。

・(施策案(A))投資対象資産の「独自性」を確保: 運用対象資産の一部に未上場株等を組み入れる等し、「ここでしかない」商品性を確保 (ex クロスオーバーファンド)

・(施策案(B))投資運用手法の「独自性」を確保: 純粋な上場株対象のポートフォリオマネジメントではなく、アクティビストファンド等の運用手法を用いることで「ここでしかない」商品性を確保(ex アクティビストファンド/エンゲージメントファンド)

・(施策案(C))資産運用会社の「独自性」を強調: 強いビジョンやカルチャーを打ち出すことで、投資家を囲い込むコミュニティを構築し、その資産運用会社の商品に「特別感」を熟成 (ex セゾン投信、ひふみ投信等)

・(施策案(D))顧客接点での「独自性」をサービス化・事業化: 従来の投資信託が提供していた「投資運用」付加価値のみならず、「資産運用アドバイス」付加価値を顧客接点での役割を担うアドバイザー機関(販売会社)と協働し、創出することで、アドバイザーの「独自性」を活用 (ex 外部アドバイザー機関と連携したゴールベース型投資一任サービスの運用・提供)

■上記(A)(B)(C)については、顧客が体感する付加価値はコモディティ化せず、事業利潤の確保も可能と思われるが、事業拡大という観点では制約があり、難易度は高いと思料

・投資対象資産と投資運用手法に「独自性」を求める(A)(B)については、従来の資産運用会社の蓄積とは別の強み・ノウハウが求められることに加え、AUMを大きくすることへの制約がかかる懸念あり(特に(A))

・資産運用会社そのものの「独自性」を打ち出す(C)については、既にデパート的に様々な商品を取りそろえる大手運用会社ではそのようなコミュニティ構築は難易度が高く、また、創業者等のカリスマ的存在をアイコンとする戦略も取りづらい等の制約あり

■上記(D)の「資産運用アドバイス」付加価値の提供に向けた業務工程の拡張は、提供付加価値のコモディティ化を避けつつ、市場創造を通じた事業成長の両立を実現する解となり得る

・個人生活者が「資産運用」に求める本来的な機能・役割を考えると、単に投資商品を提供する従来のサービス・事業モデルから脱し、その商品をどのように用いるかという資産運用計画の策定・進捗の支援まで行う資産運用アドバイスの提供まで工程を拡充することが自然

・預貯金に偏在する巨額の個人金融資産を動かすエネルギーを持つとも思われ、新たに大きな市場を創造するスケーラビリティも伴い、資産運用会社にとっての事業成長も期待

・付加価値の源泉が顧客接点での役割を担うアドバイザー機関にいったん集中することになり、資産運用会社の役割は、投資一任事業機能を提供するプラットフォームもしくは部品となるラップ専用投信の提供に制限される可能性も

■但し、この資産運用アドバイス事業モデルの構築は、投資運用能力を適切に評価・値付けする事業環境を整備するきっかけにもなり得る

・これまでのように投資商品の「販売」のみを担う販売会社は資産運用会社の投資運用能力の評価・値付けの機能を持ち得なかったが、投資一任運用スキームを用いた「資産運用アドバイス」付加価値の提供を行なうサービス・事業モデルにおいては、投資一任事業プラットフォームもしくはアドバイザー機関が「受託者責任」の観点から組入れ投信商品の投資運用能力を適切に評価・値付けするインセンティブを有し得る

・結果、資産運用会社は、自らの投資運用能力を向上させることにより、提供する「投資運用」付加価値を高め、事業利潤を確保する健全な事業環境を得ることが可能となる

・そのためには、業界全体として、投資一任事業スキームの運営に係る各業務工程間の「受託者責任」を基礎とする牽制関係を担保するとともに、資産運用会社の投資運用能力を評価するメディアの育成等を行なう必要あり

(引用終わり)

私はいつも「ポートフォリオマネジメント付加価値はコモディティ化した」などと各所で主張していることもあり、従来型資産運用会社に敵対的な考えを持っていると誤解されることが多いのですが、私自身も従来型資産運用会社で長きにわたって実務経験を積ませて頂いたこともあり、ポートフォリオマネジメント付加価値がコモディティ化する流れに歯止めをかけたいという気持ちも強く持っています。日本の資産運用業界がそのような付加価値を正当に評価する機能を具備し、投資運用能力を持つ資産運用会社がビジネスを優位に展開できる事業環境を構築することに微力ながら貢献したいと考えています。

【横浜銀のコンコルディアFG片岡社長「金利復活、新たな地銀再編を呼ぶ」】

大原のコメント→

「金利のある世界」の復活を受け、銀行の従来型事業である金利ビジネスが規模の経済を働かせやすいということが、本記事内で述べられているように地銀再編のモチベーションになるということももちろんあると思います。

一方、金利ビジネスにおいては、コモディティである金利水準のみで戦おうとした場合、体力が弱い地銀は生き残りすらも厳しくなるという意味で、優勝劣敗が明確になりやすく、そのようなあまりポジティブではない理由で地銀再編が進むということもあると考えています。

いずれにせよ、地域銀行はこれからの数年で同地域内か否かにかかわらず、再編が加速度的に進むというのは間違いないと私も同じ意見です。

【市場の調整は頻繁に起こる 個人投資家はゴールを明確に】

長澤のコメント→

「市場が不安定な時には、なぜ投資をするのか、自分のゴールは何かを思い出すことが重要だろう。10年後、20年後、30年後に、夢を実現したいなど、ゴールに向かって投資を続け、市場に居続けることが成功のカギになる。」とありますが、まさにこれに尽きると思います。お金は、あくまでも「目的」を達成する「道具」でしかなく、資産運用を行う際一番忘れてはならないポイントであると思います。

海外旅行や趣味、住宅購入、子女の教育、豊かな老後などライフプランにおける目標(それは一つである必要はなく同時に複数あってもかまわない)を定め、そこから逆算して資産運用計画を決めていくことで、不必要な節約をしたりせずに、必要かつ許容できるリスクの範囲内で、資産運用を行うことができるのではないかと思います。目標がはっきりしていないと、お金を増やすことが目的化してしまって、必要以上のリスクを取ってしまったり、相場変動時に狼狽売りしてしまったりして、結局は長続きしないように思われます。

【金融庁、保険代理店へ便宜禁止 営業協力や手数料 新指針案】

長澤のコメント→

こうした便宜供与というのは、保険料を負担する加入者からは見えない保険会社(商品提供側)と代理店(商品販売側)の間で行われる中、付与競争になりかねず、その結果、記事にあるような比較推奨販売がないがしろにされる可能性に加え、最終的には加入者が支払う保険料を上昇させる要因にもなりかねません。保険会社各社とも顧客本位を謳っていますが、自社商品を販売してくれる代理店という顧客のその先にいる最終顧客を念頭において、今後公開される監督指針改正案に沿った見直しに留まらず、改めてプリンシプルベースで何ができるかの競争を起こしていただけたらと思います。