【ニッキン:寄稿】GBAの銀証戦略

先月半ばのメルマガで「ぎょうざの満州」について触れさせて頂いたところ、JAMPメルマガの配信が2020年頭に始まってから最多の反響を頂きました。「ぎょうざの満州」はこれほどまでに多くの皆さまに愛されているのかという感動に打ち震える一方、まだその存在を知らない方々も少なからずいらっしゃり、勝手アンバサダーのひとりとして、ゴールベースアプローチの普及に加え、「満州」の認知度向上にもより一層のエネルギーを注ぐ必要があることを感じています。私の頑張りが「満州」本社に伝われば、もしかすると関東でも天津飯を常設メニューに加えて頂ける等、以前からの私の要望に耳を傾けてくれるかもしれません。

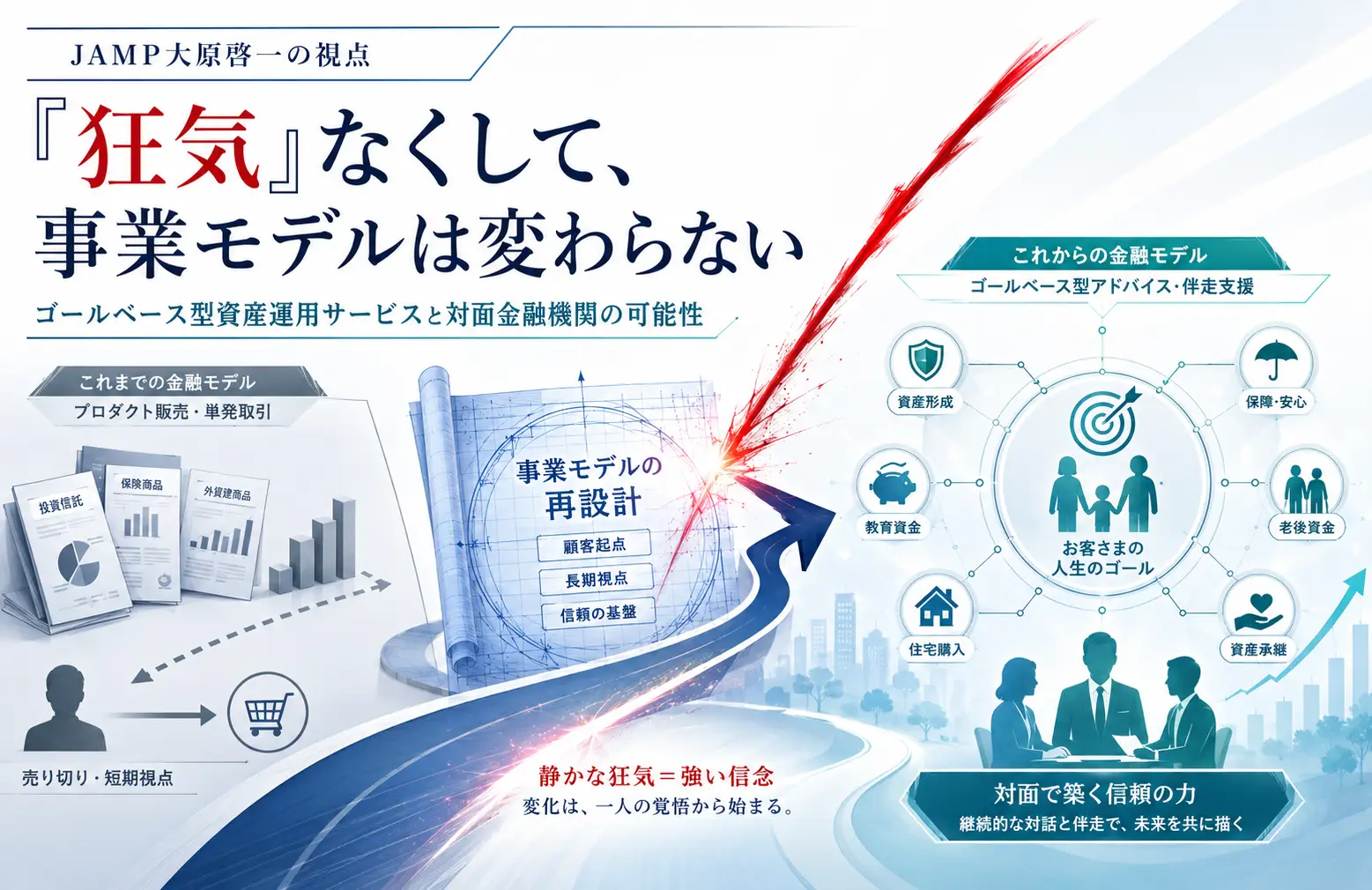

さて、私がライフミッションのひとつとして「ぎょうざの満州」以上の熱意で普及に努めているゴールベースアプローチですが、そこでの金融機関の役割は家庭教師にも似ているなあということを最近ふと思いました。

実は私は大学生の頃に4年ほど「家庭教師のトライ」という大手家庭教師会社の学生スタッフとして営業の仕事をさせて頂いていました。私自身が家庭教師をするのではなく、家庭教師の利用に関心のあるご家庭を訪問し、お子様(生徒)の学習計画を一緒に策定し、契約をお申込みいただき、条件に合う家庭教師を選定し、派遣するという役割です(プチ自慢ですが、私の営業成績は常に全国トップ水準で、東京本社の学生スタッフの代表も務めさせて頂いていました)。

その時の経験からも感じるのは、家庭教師の付加価値の重要要素のひとつはもちろん学習内容に関する指導力であることは間違いありませんが、それ以上に重要なのはお子様(生徒)が十分に理解できていないところや弱点等を可視化したり、学習計画を一緒に策定し、その計画をちゃんと実行できるように伴走したりすることだったりします。

当然といえば当然なのですが、学習過程にあるお子様(生徒)は自分自身では「何がわからないのかがわからない」状態であることが多く、それを可視化するということは既に学習内容の全体図を十分に理解している大人のサポートがなければできません。ただ、両親がそれをしようとしても、学生時代から年月が経ってしまっているがゆえに全体図がおぼろげになっていることや、何よりも自分の子供ということでついつい感情的になってしまうこともあり、うまくその役割を果たすことができず、そこに家庭教師等の第三者的な専門家の必要性が出てきます。

また、最近の子供たちは特に学校が終わってからの時間も習い事や遊びで大忙しであり、その忙しいスケジュールの合間に勉強をする時間を確保するというのもなかなか容易ではありません。遊びと勉強を比べると遊びの方が楽しいのは言うまでもありませんので、必要十分な学習計画を策定するのはもとより、それを計画通りに実行するのは子供たち自身のみでは困難極まりなく、そこをちゃんと伴走しながらサポートする家庭教師の存在感は小さくありません。

ゴールベース型投資一任サービスについても、投資運用の付加価値が重要要素であることは言うまでもありませんが、家庭教師の役割と同様に、お客様のご家庭の人生計画やそのゴール、そこに至るまでの道のりを金銭面で支えるためのマネープランを一緒に策定し、その実行を伴走的にサポートするという付加価値も非常に大きな部分を占めるものです。弊社がご支援している金融機関のアドバイザーの方々にお話をお聞きすると、お客様と一緒にマネープランを策定した段階で、まだサービスの利用が始まっていないにも関わらず、「あなたのお陰で良いプランを設計することができた、本当にありがとう」と御礼を言われることが少なくないとのことですが、自分たちだけでは漠然としていた不安を可視化し、その対応を具体的計画に落とし込むところだけでも、大きな満足感を感じて頂けるというのは同様の文脈で十分に理解できるものです。

ゴールベースアプローチという表現に対する認知はかなり広がっているものの、ゴールベース型投資一任サービスをお客様に提案する時にまだ株式や投資信託等の金融商品と同じように勧誘・販売したりする事例を耳にすると、家庭教師等の他業界のサービスも例にあげながら、その付加価値のありかたについて正確に理解頂く必要があるなあと感じる今日この頃です。

(ご参考)

「ぎょうざの満州」のHP

「店舗一覧」からご自宅や職場のお近くの店舗を検索頂くことができます。

【ビットコイン市場、「政府の準備金」構想で注目 〝デジタルゴールド〟なるか】

大原のコメント→

個人的にはビットコインを始めとする暗号資産については本源的価値が曖昧なところに腹落ち感がいまいちなのですが、今後の成長可能性が大きいことについては間違いないように思います。

ただ、その成長可能性は必ずしも決済手段ではなく、投資対象としての可能性であると感じており、その意味で各国政府の「準備『金』」の一部に用いるという考えには少なからず違和感があります。

【大手生保、「市場価格調整」拡大も 保険の大量解約に備え】

長澤のコメント→

定額保険においては、運用による損益は保険会社に帰属し、(満期まで保有した場合)運用実績に関わらず利率が保証されていますが、中途解約時に市場価格調整(MVA)を行うのは、仕方がないのではないかと思われます。例えば一時払い定額保険は保障機能を別にすれば固定利付債を購入するのと似ており、債券を途中で売却すれば金利の変動に伴う損益が発生するのと同じことだからです。ただ留意しなくてはいけない点は、MVAの計算式を細かく見ると、「タイムラグマージン」がチャージされていることがあり、これが過度に保守的(顧客に不利)となっている場合があることです。この点については以前金融庁から問題視され是正されたと理解しておりますが、MVAの仕組みについて顧客の理解が得られるようにしっかり説明することが顧客本位であって、中途解約の損失までを保険会社が被ることが顧客本位ではないと思われます。