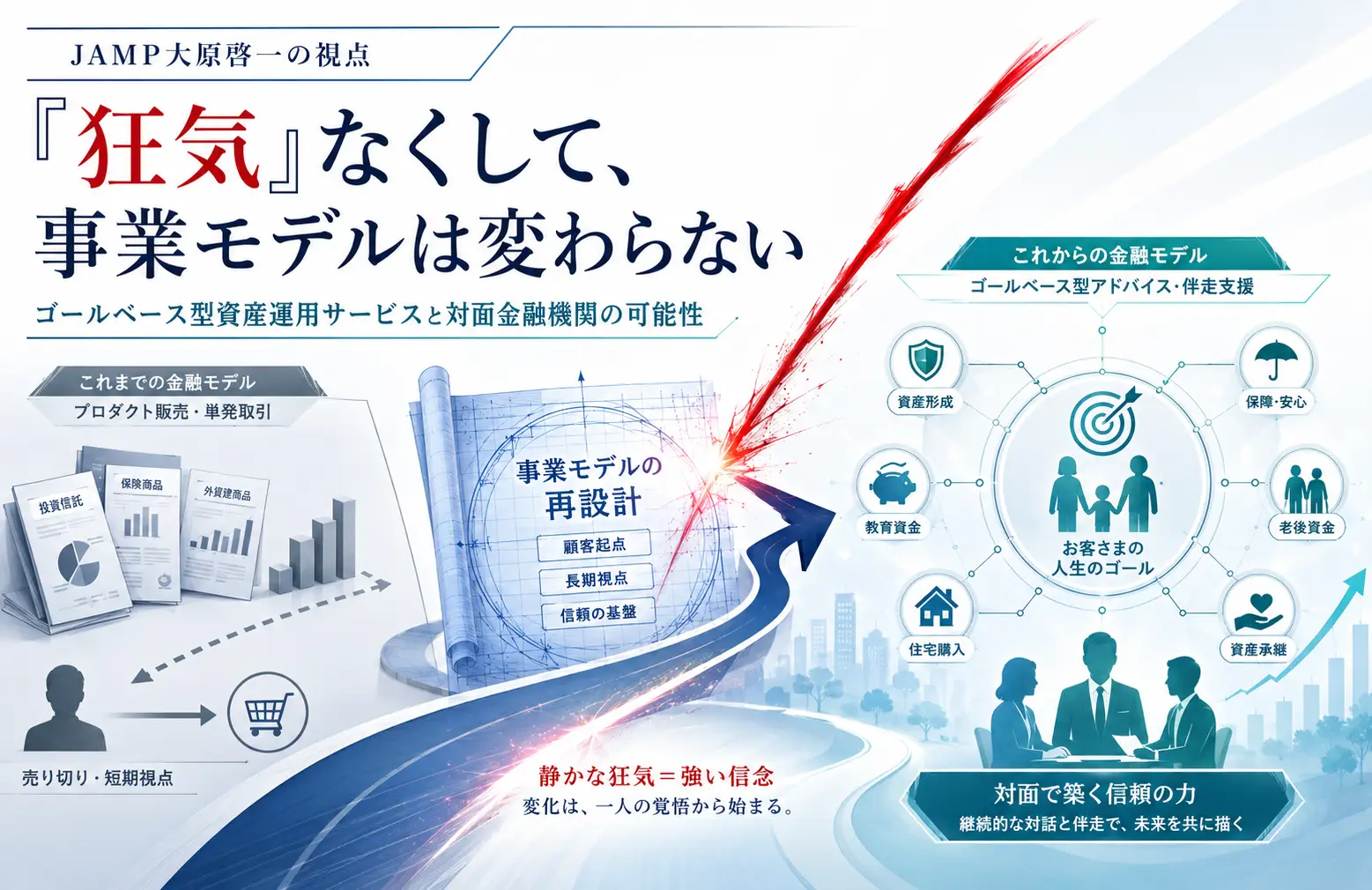

【ニッキン:寄稿】GBAの銀証戦略

おすすめの「スヒヤシ」は左下のメニューです。餃子とのセットがおススメです。

おすすめの「スヒヤシ」は左下のメニューです。餃子とのセットがおススメです。さて、昨年5月に改正され、今年5月に施行された改正金融商品取引法で新設された「投資運用関係業務受託業」がいよいよスタートしました。「投資運用関係業務受託業」とは、資産運用会社(投資運用業者)がその事業運営における計理及びコンプライアンスに係る業務(ミドル・バックオフィス業務)を外部に委託することで、投資運用業への登録要件(人的要件)を緩和するというものであり、資産運用事業への新規参入の活性化や事業運営の効率化が期待されています。

6月末時点では、コンプライアンスに係る業務の委託を受ける事業者として1社の登録が完了しているのみですが、これから少しずつ登録が増えていくことが見込まれています。ただ、計理業務の外部委託を受ける事業者としては大手信託銀行を中心に数社、コンプライアンス業務については弊社グループ子会社を含む数社のみにとどまると予想されており、いずれにせよ多数の事業者が登録することは無さそうです。理由としては、計理業務については投信計理システム等の業務システムや運用体制の整備等の負担が大きく、大手事業者しか担い手候補になり得ないこと、コンプライアンス業務については有力な担い手候補である弁護士事務所の多くが金融庁監督下に入ることを忌避する姿勢を示していること等があります。

弊社グループとしても、グループ子会社であるJAMPフィナンシャル・ソリューションズがコンプライアンス業務の委託を受ける事業者として投資運用関係業務受託業への登録申請手続きの過程にありますが、今回のメルマガでは投資運用関係業務受託業者としてコンプライアンス業務の受託を事業化するうえでのポイント、逆の視点でいうと委託する資産運用会社が投資運用関係業務受託業者にコンプライアンス業務を委託するうえで注意すべき2つのポイントについて整理してみたいと思います。

まず1つ目のポイントは、「安定的な業務運用体制とプライシング」です。改めて言うまでもなく、投資運用関係業務受託業者としてコンプライアンス業務を受託することの責任は非常に重いものがあります。投資家の財産の投資運用を行うという金融商品取引業行為の一部を担うため、疎かな業務運用を行った場合には投資家の経済的利益を損なうことに加え、支援先投資運用業者の事業にも直接的な悪影響を及ぼすことになります。

そのため、投資運用関係業務受託業者側では、安定的に高品質な受託業務を運用するため、複数名の専門家から構成されるコンプライアンス業務支援チームを継続的に整備・運営することが最低限必要となります。私のところにも資産運用会社でコンプライアンス業務に携わった経験があるシニア人材の方から「独立してひとりで投資運用関係業務受託業者としてコンプラ業務の受託をしようかと考えている」と相談が来ることが時々ありますが、受託業務をサービスとして提供する以上、自分に何かあったからといって安定的に業務ができないということは許されず、社員としてコンプライアンス業務に従事する以上の責任を担うことになるため、ひとり体制で受託するようなことは考えられない/考えるべきではないというお話をさせて頂きます(このあたり、当局としてもコンプライアンス業務を受託する投資運用関係業務受託業者についてはひとり体制では登録は認めない方針のようですが)。

結果、投資運用関係業務受託業者としてコンプライアンス業務を受託する場合の報酬は決して安い水準にはなり得ません。外部委託を利用される資産運用会社としては、常勤の正社員を雇用するのではなく、外部事業者に委託するのであればかなり費用を抑えられるというイメージを持たれるところも多いように感じますが、実際には相応の費用負担は避けられないということは理解を頂く必要があります(もちろん常勤の正社員として雇用するよりは安く抑えられるとは思いますが)。ただ、常勤の正社員を雇用してコンプライアンス業務を社内で完結しようとする場合、そもそも経験豊かなコンプライアンス専門人材が市場にほとんど存在しないため採用自体も困難であることに加え、採用できたとしても報酬水準は投資運用担当者並みに高額であること、ひとりのコンプライアンス担当者の経験・知見では不十分である場合が多いことや、コンプライアンス担当者の退職が投資運用業の事業継続リスクに直結すること等を考えると、そのようなコンプライアンス業務水準の品質確保や退職リスクのヘッジ等も含めて外部委託の方がメリットが大きいと思われます。弊社(まだ登録申請手続き中ですが)のような投資運用関係業務受託業者はその辺りを資産運用会社にはご理解を頂くよう丁寧に説明をする努力をすべきですし、サービスを利用する資産運用会社の側も単に報酬水準の高い低いのみではないメリットを正確に理解したうえで投資運用関係業務受託業者を選定するという姿勢が必要でしょう。

また、2つ目のポイントとして、「コンプライアンス業務以外の事業支援」も重要だと考えています。これも改めて言うまでもないことですが、投資運用業を営もうとする事業者にとっての最終ゴールは投資運用業のライセンス登録ではなく、投資運用業者としての事業の成長です。1つ目のポイントにも関係することですが、投資運用業のライセンス登録が最終ゴールであれば、とにかく少しでも負担少なく登録要件を充足すれば良い、サービス品質や運用体制等は気にせずに費用を安く抑えればという考えに傾斜することも正当化できるかもしれません。しかし、当然ですが実際には投資運用業のライセンス登録はスタート地点でしかなく、そこからいかに投資運用業者としての事業を成長させるかということが何よりも重要になります。

その場合、投資運用関係業務受託業者のような支援サービスプロバイダーに求められることは、事業モデルの設計やその実現のための座組みの検討、投信アドミや受託銀行、販売会社等の事業パートナーの選定等についても知見やネットワークを提供し、支援先投資運用業者の事業成功確率を高めることであると私は考えます。金融商品取引事業の事業モデルの設計には関連法令・諸規則に関する深い知見が不可欠であり、そこにはコンプライアンス業務担当者の能動的・積極的な関与が大きく期待されるところです。そこで「当社の役割はコンプライアンス業務の受託のみであり、事業モデルの設計等は対応していません」という姿勢があれば、投資運用業者が外部の弁護士事務所等を追加的に利用する費用が発生するかもしれませんし、より懸念すべき可能性としては事業モデルの設計(ex ビークルやストラクチャーの選定)を入り口で誤ってしまうということもあり得ます。

この点に関して、弊社・日本資産運用基盤の最大の強みは、顧客である資産運用会社の事業成長のために「必要なことすべて」(comprehensive)をサービスとして提供する姿勢にあると自負しています。投資運用関係業務受託業者としてJAMPフィナンシャル・ソリューションズというグループ子会社がコンプライアンス業務の受託サービスを提供するだけではなく、グループ全体の知見やネットワークを活用し、支援先資産運用会社の事業モデルの設計やその実現のための座組みの検討、投信アドミや受託銀行、販売会社等の事業パートナーの選定等についても「すべて」支援をさせて頂きます。また、必要に応じて弊社グループ内の日本版ファンド・マネジメント・カンパニーソリューションの提供等をさせて頂くことも可能です。そのような事業成長のための豊富な支援メニューをより充実させるように努力を続けていきたいと思いますし、サービスを利用される資産運用会社の方でも単にコンプライアンス業務の委託の利用という視点にとどまらず、自社の事業成長のためには何が必要なのかということも考え、投資運用関係業務受託業者の選定にあたって頂きたいと考えています。

いずれにせよ投資運用関係業務受託業という新設の制度はまだ始まったばかりであり、その制度の使い勝手の良さや必要性、有用性もこれからどんどんこなれたものにする努力が業界全体として必要だと考えています。弊社・日本資産運用基盤もそのような業界全体の取り組みに貢献できるよう今後も微力をつくしてまいります。

日本資産運用基盤グループでは、事業拡大に伴い一緒に働くメンバーを募集しています。

弊社にご興味のある方、ぜひ働きたいという方はこちらからお申し込みください。

まずはお話だけでも、という方も大歓迎です!

代表の大原とのカジュアル面談でもいいかな、という方ももっとウェルカムです!!keiichi.ohara@jamplatform.com

【「熱中症保険」に決済アプリ各社が熱を上げるワケ】

大原のコメント→

スマートフォンを基点とした金融サービスにおいては、資金移転(決済・送金)や資金供与(融資)といった、利用タイミングが近いサービスは親和性が高い一方で、リスク移転(保険)や資産運用のように遠い将来のニーズに対応するサービスは親和性が低い傾向があります。

ただ、本記事で紹介されている「熱中症保険」のような比較的近い将来に発生し得る特定のイベントのリスクをヘッジすることを目的とするような保険商品の場合には、個人のお客様も専門家のサポート無しに資金需要の場面や金額を想定し易く、スマートフォン接点でも親和性が出てきます。

資産運用に係る金融サービスである「ポイント運用」も同様の文脈で整理が可能であり、こちらも遠い将来の資金需要を想定することなく、比較的短い時間軸でのベネフィットをイメージしやすい「投資」にフォーカスすることで親和性を生み出しているものだと整理できます。

【【ニッキン70周年企画(9)】マネックスグループ・松本会長インタビュー 米国水準の枠組み整備を】

大原のコメント→

金融ビジネスの産業育成は経済産業省に移管した方が良いのではないかという意見には私も賛成です。

資産運用立国実現プランの策定等、最近の金融庁は以前よりは産業育成の意識や姿勢が明確になってきたようには感じますが、やはり監督当局としての姿勢が基本にあるように感じること、また、長期的な産業政策の立案という点では経済産業省がより多くの経験を持っているように思われることから、そのような役割分担は一案として検討しても良いように思います。

【ニッキン70周年企画(9)】マネックスグループ・松本会長インタビュー 米国水準の枠組み整備を (ニッキンONLINE | 日本金融通信社)

【保険会社の出向者受け入れ廃止へ みずほ銀行も、26年春までに】

長澤のコメント→

出向者の引揚げはメガバンクだけではなく地域銀行も同様の状況かと思われます。メガバンクであれば人材も豊富で、また保険販売業務経験者の中途採用も地域銀行に比べればまだ容易かと思われます。

少し前になりますが、ある地域銀行においては、保険関連の公表資料を出向者に任せていたので作成に苦慮しているとの記事が出ていました。「銀行の保険窓販が全面解禁された2007年12月から約17年たつが、いまだに保険関連の中核業務を出向者に依存している銀行もあり、その穴をどう埋めるかが喫緊の課題」とありました。

論点は少しずれますが、個人的には、メガバンクから地域銀行まで全ての金融機関が横並びで保険を扱う必要もないと思われます。地域銀行においては、人的リソースが限られる中、地域に密着した強固な顧客基盤といった強みを活かしたビジネスモデルへの変革こそ喫緊の課題なのではないかと思われます。

保険会社の出向者受け入れ廃止へ みずほ銀行も、26年春までに

メールマガジン登録

毎週日曜日22時にJAMPメールマガジン「JAMPの視線」を発信しています。

ご興味のある方は是非こちらから登録をお願い致します。