「JAMPの視線」No.339(2026年6月28日配信)末っ子の誕生日に考える、日本版FMCの現在地

先週末の母の日は、ご近所の仲良し家族と一緒に、近所のカラオケに食べ物や飲み物を持ち込んで遊びに行ってきました。気づけば5時間ほど歌い倒すというなかなかの長丁場でしたが、子どもたちも大人たちも大いに盛り上がり、楽しい時間を過ごすことができました。私は基本的にいつもどおり聞く専門でしたが、我が家の小学校6年生の長男と小学校1年生の次男が最近の歌をしっかり歌えるようになっていて、思わぬところで子どもたちの成長を感じました。

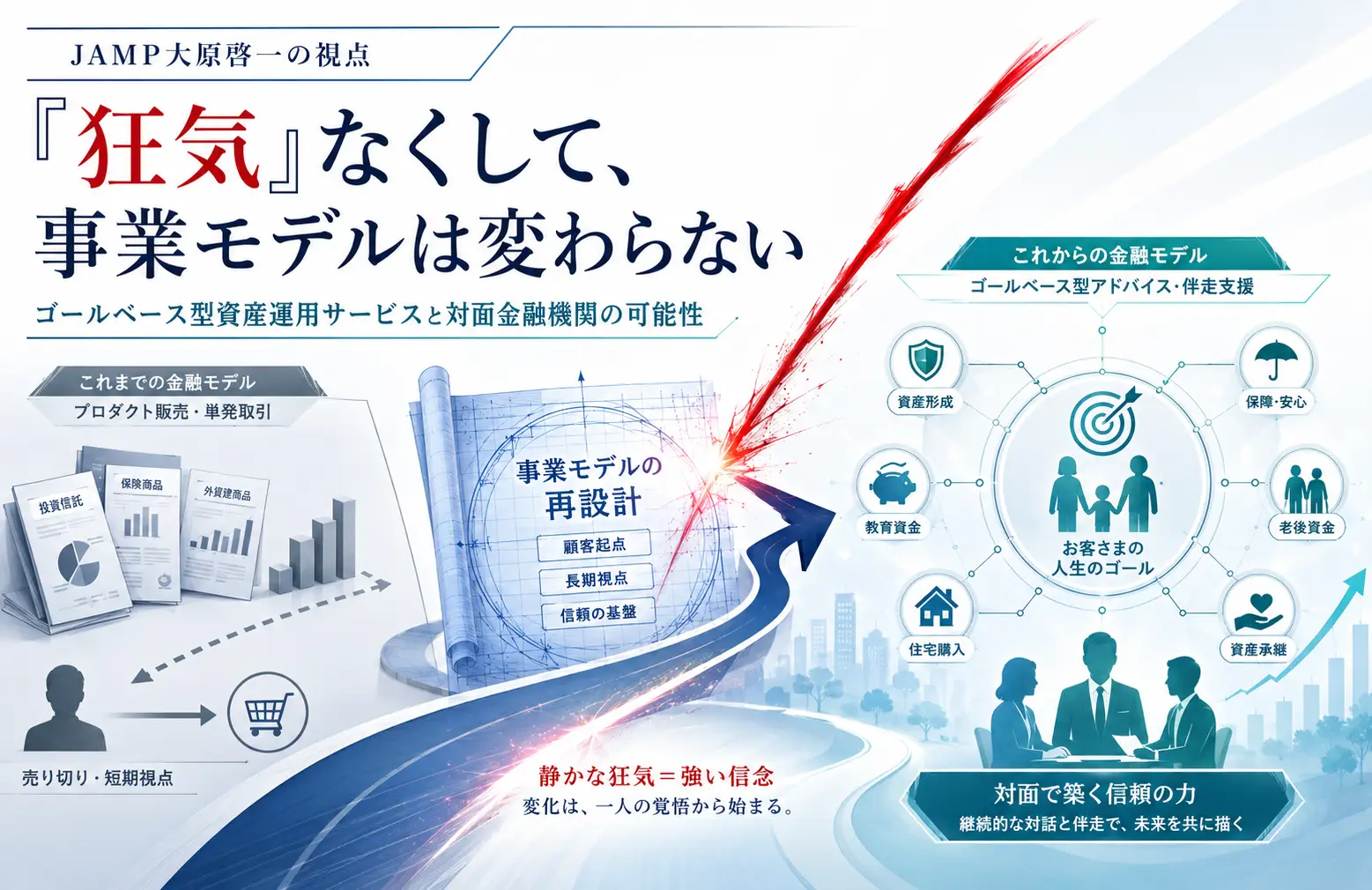

さて、ゴールベース型資産運用サービスでは、お客様に提供する付加価値の多くが、実際にお客様と対峙する地域銀行等のアドバイザーによる資産運用計画の策定支援や、継続的な伴走にあると整理されています。お客様にとって重要なのは、自分の将来のゴールをどう設定し、現状とのギャップをどう認識し、毎月・毎年の具体的行動にどう落とし込むかです。その意味では、ゴールベース型資産運用サービスの中心には、商品販売ではなく、アドバイザーによる継続的なサポートがあります。

一方、この整理が強調されすぎると、プラットフォーム金融機関である投資一任運用会社が担うポートフォリオ運用の役割が軽く見られてしまうことがあります。しかし、ゴールベース型資産運用サービスにおいて、運用の重要性が下がるわけではありません。むしろ、その役割はより繊細で重くなります。

なぜなら、ゴールベース型資産運用サービスでは、アドバイザーが用いるコンサルティングツールにおいて、お客様の将来ゴールの達成可能性を「達成確率」として示すからです。老後資金、教育資金、住宅取得などのゴールに対して、現在の資産、積立額、運用期間、投資運用ポートフォリオの選択等を踏まえ、どの程度の確率で達成できるかを計算します。その計算には、各リスク水準に対応するポートフォリオの推計リスクと期待リターンが用いられます。つまり、表面的にはアドバイザーがコンサルティングをしているように見えても、その裏側では、資産運用会社が設定する推計リスクと期待リターンという前提数値が、お客様の人生設計に直接影響しているのです。

ここで重要なのは、達成確率の提示が、従来の投資信託販売とは質的に異なるという点です。これまで投資信託の販売現場では、特定の商品について「年率何%の期待リターンが見込めます」と明示して勧誘することは一般的ではありませんでした。過去の実績や投資対象、運用方針、リスク要因などを説明し、お客様に判断していただく形式が中心でした。

しかし、ゴールベース型資産運用サービスでは、お客様のゴール達成確率を計算し、それをもとに資産運用計画を策定します。ここで「期待リターン」という言葉を直接使っていなくても、達成確率の計算には期待リターンが組み込まれています。つまり、達成確率を提示して投資一任運用契約の締結を勧誘することは、間接的に期待リターンを提示していることに他なりません。

仮に期待リターンを高めに設定すれば、コンサルティングツール上ではゴール達成確率が高く表示されます。もちろん、プラットフォーム金融機関が意図的に不適切な数値を設定することを想定しているわけではありません。しかし、達成確率が高く見えるほどサービスを提案しやすくなり、契約件数・残高を多くすることができるという構造がある以上、顧客に誤認を生じさせるようなコンサルティングや勧誘となるリスクを避けるためにも、その前提の妥当性には慎重な検証が必要です。

また、推計リスクや期待リターンは、設定時点では合理的であっても、市場環境の変化や運用実績に応じて、時間の経過とともに現実からずれていく可能性があります。金利水準、株式リスクプレミアム、為替環境、相関構造、ボラティリティなどが変われば、当初想定した前提も見直しが必要になります。

この意味で、資産運用会社は単にポートフォリオを運用するだけではなく、お客様に提示される達成確率の裏側にある前提を、継続的に検証する責任を負っていると言えます。市場に勝つ専門家から、お客様の人生設計を確率的に支える専門家へ。投資運用の専門性は否定されるのではなく、お客様の人生に接続されることで、より重い意味を持つようになるのです。

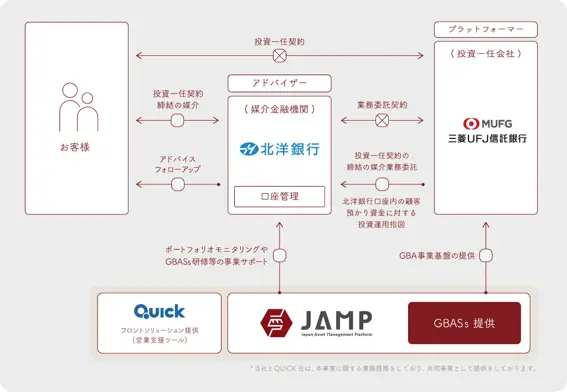

では、ゴールベース型資産運用サービスを運営する私たちは、この新しい責任をどのように支えるべきなのでしょうか。重要なのは、個々の担当者やプラットフォーム金融機関の善意に依存するのではなく、達成確率とその前提となる推計リスク・期待リターン設定を継続的に検証する「仕組み」を持つことです。

特に、地域銀行等のアドバイザー機関には、顧客本位の業務運営の観点から、プラットフォーム金融機関の投資運用行動や、推計リスク・期待リターンの設定が適切かをモニタリングする役割が期待されます。お客様と直接向き合う立場にあるからこそ、アドバイザー機関は、提供される数字をそのまま使うのではなく、その前提が合理的かどうかを確認する必要があります。

もちろん、各地域銀行が自前で高度なポートフォリオ分析やリスク・リターン検証を行うことは容易ではありません。運用モデル、期待リターン推計、リスク管理、実績値との乖離分析には専門的な知見が必要です。また、アドバイザー機関自身も販売・媒介の当事者である以上、モニタリングには一定の独立性も求められます。そのため、地域銀行等のアドバイザー機関が、外部の独立的な専門機関と連携しながら、プラットフォーム金融機関のポートフォリオ運用やリスク・リターン前提を継続的に確認する仕組みが必要になります。

私たち日本資産運用基盤では、ゴールベース型資産運用サービスの基盤提供の一環として、今年から地域銀行等のアドバイザー機関に対し、プラットフォーム金融機関のポートフォリオモニタリングを支援する取り組みを始めています。これは、特定の金融機関を監視するという意味ではなく、ゴールベース型資産運用サービスが、お客様に対してより信頼できるサービスとして定着するための基盤を整える取り組みです。

北洋銀行等のアドバイザー機関にポートフォリオモニタリング等のサポートを提供

北洋銀行等のアドバイザー機関にポートフォリオモニタリング等のサポートを提供

これからの資産運用会社に問われるのは、「どの商品が良いか」だけではありません。お客様の人生設計を支える確率を、どれだけ誠実に、継続的に、検証可能な形で提供できるか。その問いに向き合うことが、ゴールベース型資産運用サービスの次の段階における核心だと考えています。

日本資産運用基盤グループでは、事業拡大に伴い一緒に働くメンバーを募集しています。弊社にご興味のある方、ぜひ働きたいという方はこちらからお申し込みください。

まずはお話だけでも、という方も大歓迎です!

代表の大原とのカジュアル面談でもいいかな、という方ももっとウェルカムです!!

【「ドコモ・フィナンシャルグループ」7月始動 銀行・決済を一体運営する体制へ】

大原のコメント→

携帯電話キャリア各社がスマートフォン接点の顧客エンゲージメントを強化し、そこでの収益性を高めるために金融事業に注力しようとすることは理解できますし、そこでの選択領域としてスマートフォン接点と親和性の低い証券・資産運用ではなく、決済・融資等を重視し、銀行機能に関心を強めているのも合理性があると考えます。

ただ、銀行機能を持つことと銀行を所有することは全く別の話であり、本当に自前でグループ内に銀行を所有し、経営責任まで負う必要があるのかというと正直なところ疑問です。

携帯電話キャリアの存在感をもってすれば、既存の銀行からサービス開発の柔軟性や利用料金等において有利な条件を引き出すような交渉は十分に可能であり、それであれば銀行代理という形でBanking as a Serviceを利用するということが最も効率的・効果的な選択肢ではなかったのではないかと個人的には考えています。

https://newspicks.com/user/121187/?ref=user_121187&sidepeek=news_16629330

【証券界、認証負担にネット撤退も 「パスキー」期限迫る】

大原のコメント→

今回の問題は、単なる認証方式の変更ではなく、中小規模の対面証券会社にとって、証券事業そのものの持続可能性を問う動きになるように思います。

パスキー等のフィッシング耐性のある多要素認証は、顧客保護の観点では当然必要です。一方で、古い基幹システムを前提にネット取引を提供してきた中小証券にとっては、システム改修、顧客周知、高齢顧客対応、運用管理の負担は相当大きい。手数料無料化や投信報酬低下が進む中で、この追加コストを自社単独で吸収するのは難しくなっています。

その結果、今後はネット取引を含む証券機能を自前で抱え続けるのではなく、金融商品仲介業モデルや外部プラットフォーム活用へ移行する動きが広がるのではないでしょうか。対面証券会社に問われるのは、システムを持つことではなく、顧客に対してどのような助言・伴走価値を提供できるかです。

また、この流れは証券会社だけに閉じない可能性があります。金融庁の監督指針改正はネット取引を提供する金融商品取引業者等を対象としており、直販型の投信会社なども、顧客向けオンライン取引を提供している以上、同様の対応圧力を受けることになります。

セキュリティ高度化は不可避ですが、それは同時に、金融機能をどこまで自社で持つのか、どこから外部基盤に委ねるのかという事業モデル再設計の問題でもあります。今回のパスキー対応は、その転換を加速させる一つの契機になるように見えます。

https://newspicks.com/user/121187/?id=121187&ref=user_121187&sidepeek=news_16632358

【資産運用業界、クロスオーバー投資を強化 参入増え競争激化】

大原のコメント→

上場株式や債券等の公開資産を対象とする投資信託は、インデックス化・低コスト化が進み、商品の差別化余地が小さくなっています。その結果、資産運用会社にとっては、手数料低下圧力が強まり、独自の付加価値をどこで創出するのかが問われるようになっています。 未上場株を含むクロスオーバー投資への関心の高まりは、その危機感の表れにも見えます。

一方で、未公開資産は公開資産とはまったく異なる投資対象です。流動性、価格評価、情報開示、ガバナンス、デューデリジェンス、エグジット設計など、求められるノウハウは大きく異なります。公開株の目利き力だけでそのまま対応できる領域ではありません。

さらに日本では、未上場株投資の対象企業数、市場の厚み、監査・開示体制、IPO前後の流動性などにも課題があります。制度整備が進んでも、投資対象となる良質な企業群と、それを支える評価・管理・流通のインフラが十分でなければ、商品だけが先行するリスクもあります。

クロスオーバー投資は、資産運用会社が付加価値を再定義するうえで重要な方向性だと思います。ただし本質は、未上場株を単に組み込むことではなく、未公開資産を公募投信という器の中で、個人投資家に適した形でどう管理・評価・説明するかです。ここを設計できるかどうかが、今後のこの分野の商品の成長性を左右すると考えています。

https://newspicks.com/user/121187/?id=121187&ref=user_121187&sidepeek=news_16683455

【保険代理店の手数料調査 短期乗り換え誘発にメス 金融庁、見直し要求を視野】

長澤のコメント→

保険会社から代理店に支払う販売手数料でも、銀行等の金融機関代理店と乗合代理店では手数料体系が違うと聞きます。具体的には前者がL字型で、かつ初年度を減らす平準化が進んでいるのに対し、後者には初年度に一括で受け取るI字型があるとの記事が先日出ていました。また、代理店が受け取る手数料の顧客への開示についても金融機関代理店では多くが既に行っていると思われます。こうした代理店の違いによる手数料体系や開示の違いについて、平仄を合わせていく必要があろうかと思います。

https://newspicks.com/user/6551307/?ref=user_6551307&sidepeek=news_16642838

【山梨中央銀、預かり資産でウェブ面談 非対面営業の第2フェーズ】

長澤のコメント→

コロナ禍で一気に広まったオンラインでの会議・面談ですが、個人向けの資産運用相談においても、銀行の店頭まで行くのは面倒だが、自宅に訪問されるのはもっと嫌だという顧客も多いと思われ、今後増々増えていくのではないかと思われます。

大手金融機関を中心に、決まった担当者がいるような対面営業の軸足を富裕層顧客に移す一方、若年・資産形成層はネット系証券の一人勝ちともいわれる中、中間層、特に中高年層が保有する生活密着度の高い資金(老後資金等)への資産運用アドバイスニーズへの対応が、次の主戦場になると思っておりますが、こうしたニーズに特にマッチするものと思われます。

https://newspicks.com/user/6551307/?id=6551307&ref=user_6551307&sidepeek=news_16663820

■メールマガジン登録

毎週日曜日22時にJAMPメールマガジン「JAMPの視線」を発信しています。

ご興味のある方は是非こちらから登録をお願い致します。