【ニッキン:寄稿】GBAの銀証戦略

小学校5年生の長男は毎週土曜日の夕方に水泳教室に自転車で通っているのですが、昨日は帰ってくるはずの時間を過ぎても帰ってきません。持たせているGPSを確認すると、環七通りという交通量の多い大通りを渡るところでずっと止まったままになっています。交通事故に遭ったに違いないと思い、頭が真っ白になって猛ダッシュで駆け付けたところ、環七通りの脇にある交番でお巡りさんと話しているではないですか。落ちていたハンカチを交番に届け、書類作成に時間がかかっていたということのようです。万が一のことを覚悟しましたが、無事で良かったです。

さて、先週のメールマガジンで2015‐17年頃の日本のFinTechサービス勃興期に私が創業したマネックス・セゾン・バンガード投資顧問(現・マネックスアセット)を含む主要ロボアドバイザー企業と呼ばれた4社の思い出話をしましたが、実は当時はロボアドバイザーサービスを提供していた金融機関は4社にとどまらず、10社以上が同様のサービスを提供していました。そうした金融機関のうち13社が集結し、2017年夏にメディアの皆さま向けのお披露目会を開催したことをふと思い出しました。あの頃はFinTechブームというか、ロボアドバイザーブームというか、妙な雰囲気の盛り上がりがあったように思います。

しかしながら、あれから約10年が経過し、それらロボアドバイザーサービスがどれだけ生き残っているかというと惨憺たる状況になっています。ほとんどの金融機関のサービスは提供停止となっており、かろうじて生き残っているプレイヤーも他の事業モデルに転換したり、大手金融機関に買収されたりし、当時のままのサービス・事業モデルや資本構造を継続している会社はほとんど無いのではないでしょうか。黒字化を達成することができたのも、現時点ではウェルスナビとマネックスアセットの2社だけであるように見受けられます。

なぜこんなことになってしまったのかというと答えはシンプルで、私がいつも申し上げている通り、証券・資産運用業界のパラダイムシフトのなか、これら事業領域での酸素(利潤)が枯渇してしまった(第1フェーズのブローカレッジ役務)/しつつある(第2フェーズのポートフォリオマネジメント役務)からだと考えています。1990年代から始まった情報革命の結果、あらゆる物品・サービスがインターネット上での取引の対象となり、付加価値のコモディティ化と価格の大幅な下落が進むなか、情報から成り立つ金融業界もその荒波から避けるすべはありませんでした。ここ数年の証券事業領域のブローカレッジ手数料の無料化や資産運用事業領域での低報酬インデックス投信の普及と手数料水準の大幅な低下等は最近になって始まったことではなく、インターネットの登場の頃から不可避と運命づけられていたのです。

この酸素(利潤)が枯渇する流れのなか、大手金融機関よりも早くギブアップせざるを得ないのは「炭鉱のカナリヤ」的存在であるスタートアップ企業や中小金融機関であることは間違いありません。いかに優れたUI/UXのサービスを開発・提供していたとしても、事業モデルそのものを動かす酸素(利潤)が無ければ存続することができないのは誰が考えてもわかることですが、なぜか当時の妙な雰囲気の盛り上がりのなかでは誰もそのことに目を向けようとはしませんでした。これは当時だけではなく、最近もあちこちで見聞きするのですが、「良いサービスを提供すれば、儲かるはず」という無垢な考えを持ちがちなのは、個人のお客様と直接に対峙することのない資産運用会社や証券会社の事業企画担当の悪い習性でしょうか。

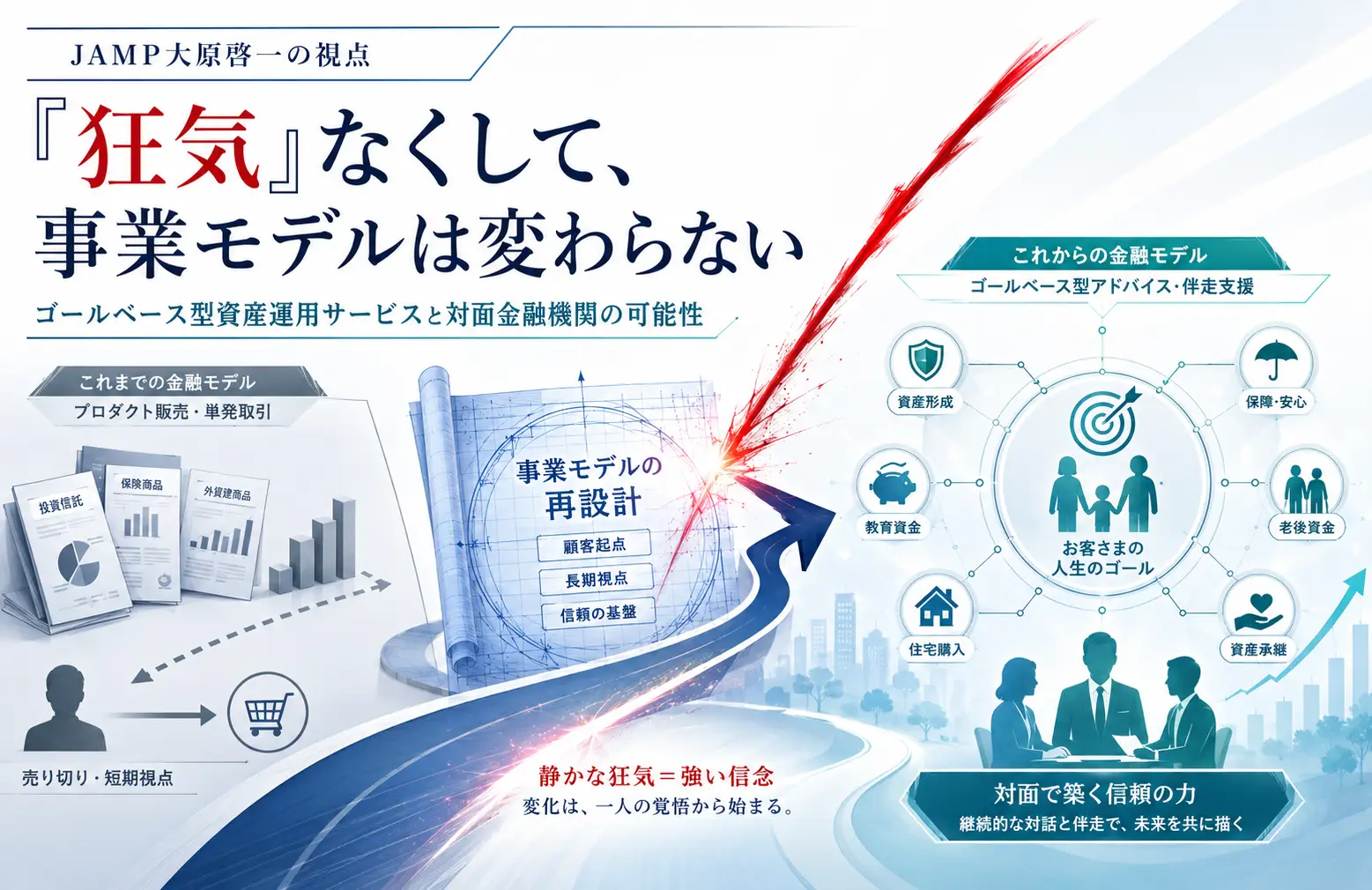

いまもそうですが、当時から私が強く主張していたのは、新規サービス・事業を立ち上げるのであれば、パラダイムシフトの先に利潤の源泉を有する事業領域を見出し、そこで新たな事業モデルを開発するということでした。それがブローカレッジ(第1フェーズ)やポートフォリオマネジメント(第2フェーズ)の先にある資産運用アドバイス(第3フェーズ)なのです。この資産運用アドバイスというのは、単なるポートフォリオアドバイスではなく、個人のお客様の将来の備えを実現するためのプランニング及び実現支援を行うゴールベース型資産運用アドバイスを意味しているというのは、いつも拙メールマガジンをお読み頂いている皆さまには十分にご理解を頂いていることと思います。

先週のメールマガジンでも申し上げた通り、ポートフォリオアドバイスを提供する他の「ロボ・ポートフォリオ・アドバイス」サービスを横目に、私がゴールベース型資産運用アドバイスに特化した「ロボ・プランニング・アドバイス」サービスを開発し、その事業化に取り組んだのにはこのような考えが背景にあります。米国でも当時は40-50社以上のロボアドバイザーサービスがあったものの、ゴールベース型サービスを提供する少数のプレイヤー以外は生き残ることができなかったと聞きますが、そのような未来を当時から予測していたというと言い過ぎではあるものの、酸素(利潤)が枯渇するなかでの「炭鉱のカナリヤ」の悲惨な先行きへの危機感とパラダイムシフトの先の新たな可能性は感じていたのだろうと今になって振り返ります。

あれから約10年が経ちました。証券・資産運用事業領域でのパラダイムシフトの先に存在する第3フェーズのゴールベース型資産運用アドバイス事業モデルへの移行もようやく少しずつ進み始めていますが、業界全体を力強い成長軌道に戻すほどにまではほど遠く、まだまだこれからです。弊社・日本資産運用基盤は、日本版FMCサービス等による資産運用業界の抜本的構造改革を通じ、第2フェーズのポートフォリオマネジメント事業モデルの生産性向上にも努めるとともに、この第3フェーズのゴールベース型資産運用アドバイス事業モデルを日本の金融業界に根付かせるべく、今後も微力をつくしたいと思います。

【山梨中央銀が市場運用の人材確保へ一手、助言子会社で成功報酬を導入】

大原のコメント→

有価証券運用の専門人材の確保・育成を目的とした地域銀行のこのような動きはこれから広がり、改めて資産運用子会社の設立が増えることを予想しています。

ただ、その場合の資産運用子会社は従来あったように投資運用業(投資信託委託業)のフルライセンス、フル装備の重たい仕掛けではなく、投資判断・投資運用に特化し、他の機能は外部と役割分担するような九州みらいインベストメンツ(肥後銀行子会社)や本記事に紹介されているやまなし未来インベストメント(山梨中央銀行子会社)のような投資助言会社形態が主流になると考えています。

【生保、変額保険投入相次ぐ NISA商品に対抗】

長澤のコメント→

変額保険は、私募の投資信託やETFで運用されるのが一般的で、公募投信を使って資産形成を行うことと基本的には似た運用方法かと思いますが、違いは保険なので「保険料払込免除特約」をつけることにより、「がんなどの特定の病気や身体障害、要介護状態になった場合に保険料の支払いが免除」されるとのことです。

確かに、資産形成の途中で、不測の事態が発生してしまうと、将来のプランが破綻してしまうリスクがあり、こうした備えも必要か思われます。こうしたニーズを反映して、最近、直販の投資運用会社も投信つみたてに保険を付けるサービスを公表しており、今後はこうしたサービスが増えてくることが予想されます。

「変額保険は生保から販社に支払われる手数料が他の金融商品よりも高い」とありますが、そのぶん加入者の負担するコストが高いということであり、またコストの内訳の開示も必ずしも十分ではないとも言われています。透明性の高い投資信託をベースとした上記のようなサービスとのコスト比較も重要になってくると思われます。