「JAMPの視線」No.340(2026年7月5日配信)AIが奪うのは、営業員の仕事ではなく逃げ道である

ふと気づくといよいよ年末最終週となり、このメールマガジンも今年最後となります。いつも同じことを言っているようですが、1年が終わるのが早すぎてびっくりします。年を取るにつれて子どもの時よりも年月が過ぎるのが早くなるように感じるのを「ジャネーの法則」というようですが、同法則によると46歳という年齢は体感的には既に人生の約90%を終えているということを聞き、愕然としました。自分の人生は体感的に残り約10%と突きつけられると、1日1日を大事にしなければならないという気持ちがより強くなります。個人的には今年はとても充実した1年だったので、来年もそれ以上に素晴らしい1年になるように年末年始は心身を整えたいと思います。

地元野球チームの忘年会ではしゃぐ我が家の特攻隊長(次男/幼稚園年長)🐼

地元野球チームの忘年会ではしゃぐ我が家の特攻隊長(次男/幼稚園年長)🐼

さて、先週前半に株式会社お金のデザインとT&D フィナンシャル生命保険株式会社が、個人のお客様ががんや所定の障害・介護状態になってしまった際に毎月の積立金を保障する「THEO つみたて安心ほけん」サービスを提供開始することを公表しました。今年5月にレオス・キャピタルワークス株式会社とT&D フィナンシャル生命保険株式会社が同様のつみたて投資と保険が一体となったつみたて継続保険「つみえーる」を提供することを公表していましたが、どちらもともに個人のお客様の長期の資産形成・運用をサポートするための資産運用と保険の機能融合を目指したものだと思われます。

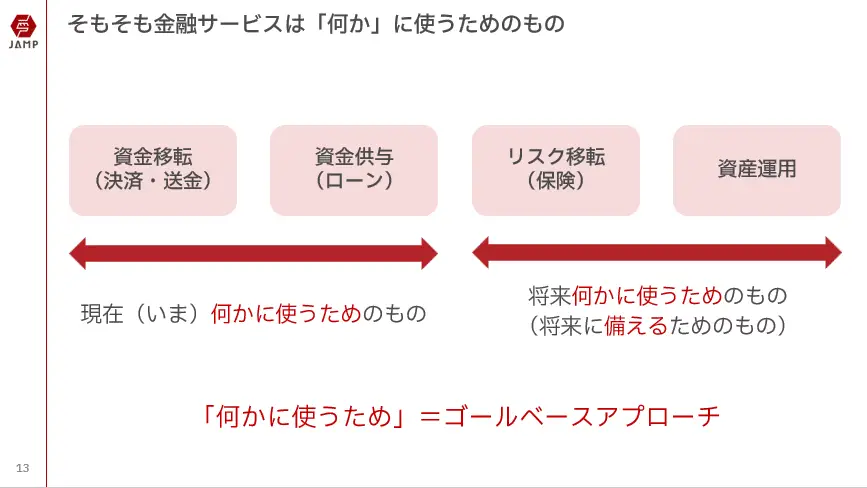

主要金融機能のうち「リスク移転(保険)」と「資産運用」は、機能付加価値は異なれどともに利用者の「将来に備える」という目的では共通しており、もともと親和性が高いこともあり、将来のマネープランの策定を行うなかで一緒にサービス利用を検討するというのは自然なことだと考えます。逆にこれまではそれらをばらばらで検討するのが一般的だったから、保障過剰や保障不足等の弊害もあったように思われ、これからはこのような組み合わせたサービスがより広がるのではないかと予想します。

「資産運用」と「保険」は「将来に備える」機能という点で共通

「資産運用」と「保険」は「将来に備える」機能という点で共通

ただ、私がいつもお話している通り、「将来に備える」ための「資産運用」と「生活を豊かにする(=儲ける)」ための「投資」をしっかりと峻別したうえで「保険」機能との組み合わせを行なわないと、意味がないということには注意が必要です。そもそも「将来に備える」という資産運用と保険に共通する目的を整えておかないと、せっかくの保険機能が何のために組み合わされているのかわからなくあるということです。

本来あるべき「資産運用」と「保険」の組み合わせの設計では、将来に必要となる資金額とそのタイミングを可視化したうえで、それを備えるためにどのような「資産運用」を行うか、具体的にはどの程度のリスクを取った運用をして、どの程度の金額の積み立てを毎月行うのかという資産運用計画を逆算的に策定し、その計画進捗の過程で必要となる保障金額を算定するということがあるべき流れになります。一方、このような「資産運用」の考えがなく、将来の必要金額やそのタイミングの可視化が設計のプロセスに組み入れられていない場合、単に「お客様はいま毎月3万円の積み立てをされているので、これが15年間継続すると、元本は540万円になりますので、その時点の積立金額と540万円の差額を保障金額としましょうか」というチンプンカンプンな提案になりかねません。そもそも毎月3万円の積立てで将来の必要金額の形成が十分に可能なのかという合理的なシミュレーションもないため、万が一の保障金額も十分なのかどうか検証のしようがありません。つまり、「将来に備える」になっていないのです。もちろん、保障がないよりはあった方が良いのは間違いないのですが、いざ万が一の事態におちいった時にその目的(安心安全な生活の確保)の実現には不十分であるという状況に陥ってしまう、そしてその時になってからではリカバリーもできないということではたまりません。

弊社が提供するゴールベース型資産運用ビジネス支援サービス「GBASs」では、個人のお客様と接するアドバイザーがお客様とともに将来の必要金額等を可視化したうえで、その実現に必要十分な資産運用計画を策定するプロセスを枠組みとして提供しています。この枠組みに保険機能を組み入れることはまさに「将来に備える」に合致するものであり、弊社としてもこの組み合わせの実装に向けていままさに準備をしています。恐らく来年夏以降の提供開始になると思われますが、もう少し具体的にお伝えできる段階になったら発表させて頂きますので、楽しみにお待ちいただければ幸いです。

日本資産運用基盤グループでは、事業拡大に伴い一緒に働くメンバーを募集しています。

弊社にご興味のある方、ぜひ働きたいという方はこちらからお申し込みください。

まずはお話だけでも、という方も大歓迎です!

代表の大原とのカジュアル面談でもいいかな、という方ももっとウェルカムです!!

【30年ぶり金利が問う(4)現役社員の大半が未経験の「0.75%」 預金集め、競争力を左右 貸出利率上げ、地銀は苦戦】

大原のコメント→

政策金利が0.75%に引き上げられ、今後中期的には1.25%程度まで上昇することが見込まれるなか、地域銀行はこれまでに未経験の金融環境で資産サイド(貸出金利引き上げ交渉や有価証券運用事業)のみならず、負債サイド(預金金利の設定)においても非常に厳しい判断を強いられることになります。

「金利のある世界」復活で銀行セクターは全般的にポジティブな恩恵を受けるというイメージを持たれがちですが、実際には金利というコモディティの水準競争が激化し、銀行間での金利引き上げによる預金獲得競争で体力の削りあいが進んでいくことは避けられません。ただ、この金利引き上げ競争の先には明るい未来はないと懸念します。

法人・個人のお客様にコモディティではない独自の付加価値をどのように提供するのか、また、経済活動のインフラとしての存在感を金融・非金融の両面でどのように大きくするか、まさに金融機関としての付加価値が強く求められるようになることは間違いありません。

その意味で、「金利引き上げで預金顧客をかき集め、そこに投資商品を販売」するのではなく、「資産運用サービスでしっかりとした付加価値を提供し、金利引き上げ競争に陥ることなく顧客を囲い込む」ことが今後は銀行の成長戦略のコアになると予想します。

https://newspicks.com/user/121187/?ref=user_121187&sidepeek=news_15730845

【地域銀、「仕組み貸出」実行抑制 金融庁要請など踏まえ】

長澤のコメント→

「仕組み貸出」については、2年ほど前から金融庁が問題視して、地域金融機関経営者との意見交換会などで話題に取り上げてきましたが、なかなか減らなかったため、供給元の大手証券会社の蛇口を閉めることで販売停止となり、ここにきてようやく新規実行が減ってきたのかと思います。

国債を担保とした仕組み貸出において高い利回りを確保できるのは、デリバティブを組み込み、そのリスクを地域銀行がとっているからであり、一番の問題点は、記事にあるように期間も10年や20年の長期が多く、元本毀損リスクはなくても市場環境によっては長期間にわたり市場金利を大きく下回る運用となり将来に禍根を残す可能性を孕んでいることかと思います。

https://newspicks.com/user/6551307/?ref=user_6551307&sidepeek=news_15729033

■メールマガジン登録

毎週日曜日22時にJAMPメールマガジン「JAMPの視線」を発信しています。

ご興味のある方は是非こちらから登録をお願い致します。