「JAMPの視線」No.338(2026年6月21日配信)「狂気」なくして、事業モデルは変わらない

弊社・日本資産運用基盤が毎週発行するこのメールマガジンは足もと約1,000名の登録者数がいらっしゃるのですが、登録メールアドレスをChatGPTで分析したところ、証券・資産運用会社や地銀等の金融機関の方々、金融庁等の規制当局の方々、日経新聞等のメディアの方々、その他のコンサルティング会社の方々に多くお読みいただいていることがわかりました。実際に証券・資産運用ビジネスに携わられる立場、それら金融機関を監督し、業界を育成する立場、客観的に分析・報道する立場等、様々なお考えや視点等をお持ちの皆さま全員に満足いただけるようなメールマガジンになっているか心もとないのですが、皆さまからのご意見やご批判をいただきながら、より良い情報発信になるよう今後も努めてまいります。

さて、先週のメールマガジンでは、日本では指数を市場設計の装置として扱う発想が弱く、その結果としてグローバルな指数ビジネスで存在感を持つことができなかったのではないか、というお話をさせていただきました。

ただ、指数は市場設計の中核的な装置のひとつに過ぎず、それだけでは市場は完成しません。グローバル機関投資家が評価する指数が存在していたとしても、その指数を通じて市場に資金が流れ込まなければ、日本の金融市場の競争力向上には寄与しないからです。指数はあくまで投資判断・運用の基準を示すルールにすぎません。指数を金融市場のインフラとして機能させるためには、その指数に連動して投資資金が流入する仕組みが必要になります。

グローバル金融市場では、この「指数と資本を接続する装置」として様々な金融商品が発展してきました。代表的なものが、指数連動型の投資信託やETFです。これらの商品は指数に連動する運用を行うことで、投資資金を指数の構成銘柄へと流入させる役割を果たします。ただし、その中でも市場構造を大きく変えつつある存在はETFだと私は考えています。

一般の公募投資信託は、販売金融機関を通じて購入する仕組みが基本です。そのため資金の流れは販売チャネルの影響を強く受けます。どの金融機関がどの商品を取り扱うかによって、資金の流入が大きく左右される構造になっています。また、日本国外に居住する海外機関投資家が日本籍の公募投資信託を日本の販売金融機関を通じて購入することは非常に難しく、その意味で仮に指数を装置としてうまく設計したとしても、グローバルの資本を市場に呼び込むことにつながらないという限界が存在します。

一方、ETFの最大の特徴は、証券取引所に上場している点にあり、取引所で株式と同じように売買されます。販売金融機関の取扱いを前提とせず、世界中の投資家が同じ市場で売買することが可能です。機関投資家はもちろん、ヘッジファンドや年金基金などの投資家が国境を越えて取引することができます。例えば海外の機関投資家が日本株に投資したいと考えた場合、日本の公募投資信託を購入するよりも、日本株ETFを売買する方がはるかに容易です。ETFは取引所という共通のインフラを通じて売買できるため、グローバルな資本の移動にとって極めて効率的な装置なのです。この「国境を越えた資本の接続性」は、ETFが市場構造に与えた最も大きな変化の一つだと思います。

欧米の金融市場では、指数とETFを組み合わせることで市場のエコシステムが設計されてきました。指数を設計する→指数に連動するETFを組成・上場する→グローバル資本が市場に流入する→流動性が形成される→デリバティブ市場が発展する。このような循環によって市場の競争力が増していきます。つまり、ETFは単なる低コストの金融商品としてではなく、指数という装置で表現される市場の設計思想を実際の資本の流れへと接続する「導管」として機能しているのです。先週のメールマガジンで指数を市場の「OS」に例えましたが、ETFはそのOSに資本を流し込むインターフェースのような存在だと言えるかもしれません。

このような視点で考えると、日本のETF市場の位置づけも少し違った形で見えてきます。日本のETF市場は、東証に上場するETFの純資産残高という観点でも欧米市場に後れを取っていますが、その構造も欧米市場とはかなり異なっています。欧米ではETFは年金基金や資産運用会社、ヘッジファンドなど多様な投資家が利用する資産配分の基本的なツールとして広く定着していますが、日本ではそのような市場構造はまだ十分に形成されているとは言えません。

しかし、このことは同時に日本のETF市場に大きな成長余地が残されていることも意味しています。ETFは単なる低コストの投資商品として語られることが多いのですが、本質的にはそれ以上の意味を持っています。指数が市場のルールを定義する装置だとすれば、ETFはそのルールに基づいて資本を市場へと流し込む仕組みとして機能します。つまり、ETFは金融商品であると同時に、資本市場の構造を形成するインフラでもあるのです。

上述の通り、欧米の金融・資産運用業界では、指数とETFが組み合わさることでエコシステムが形成されてきました。日本の金融・資産運用業界が国際競争力を高めていくためには、指数の設計と同時に、その指数に資本を接続する装置としてETF市場をどのように発展させていくのかという視点も、今後ますます重要になってくると考えています。

日本資産運用基盤グループでは、事業拡大に伴い一緒に働くメンバーを募集しています。

弊社にご興味のある方、ぜひ働きたいという方はこちらからお申し込みください。

まずはお話だけでも、という方も大歓迎です!

代表の大原とのカジュアル面談でもいいかな、という方ももっとウェルカムです!!

【MUFG、資産形成のデジタル新会社設立へ eスマート証券とウェルスナビ統合】

大原のコメント→

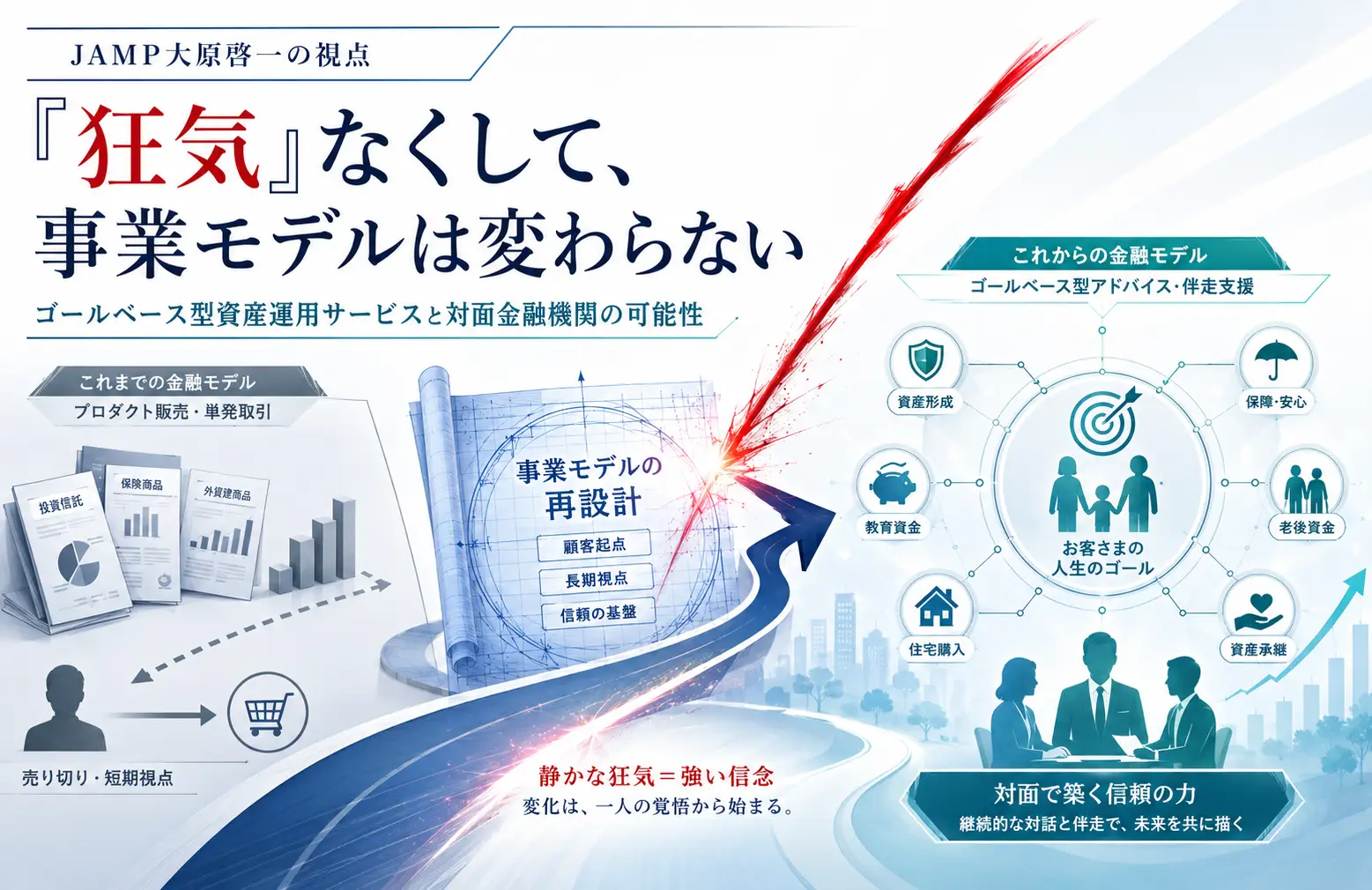

このニュースは、ウェルスナビ型のポートフォリオマネジメント事業モデルの限界が明確になった結果であると受け止めています。

ロボアドバイザーのようなポートフォリオマネジメント単体サービスは、一世を風靡しましたが、証券・資産運用ビジネスか事業モデルの変革を迫られるなかで、ポートフォリオマネジメント役務だけでは十分な対価を得られる付加価値提供にならなくなってきているのではないでしょうか。

結果として、顧客獲得コストを上回るLTVを安定的に確保することが難しくなり、単独成長よりも銀行・証券・運用を束ねた総合金融サービスの中に組み込まれる方向に進んでいるように見えます。これは、事実上の救済合併からの事業リストラクチャリングであり、後づけの事業戦略の策定でしかないように感じられます。

重要なのは、新会社が旧来型のロボアド型ポートフォリオ提供の延長線にとどまるのか、それとも「エムット」という顧客接点の上で、預金・決済・証券・運用・アドバイスを統合し、単なるポートフォリオマネジメントを超える付加価値を提供するサービスへ進化できるのかという点です。単にスマホアプリを磨くだけでは不十分で、顧客の人生設計のなかなや資産形成をどう埋め込むのか、さらにそこでどのような役務を継続的に提供し、その対価をどう設計するのかまで問われているのだと思います。

https://newspicks.com/user/121187/?ref=user_121187&sidepeek=news_16295555

【岡三証券が株ネット取引から撤退 安全対策費が重荷、SBIに譲渡】

大原のコメント→

岡三証券のオンライン取引サービスのSBI証券への譲渡は、個社の戦略判断というより、リテール証券ビジネスの構造変化が表面化した事例だと感じます。オンライン取引は単なる販売チャネルではなく、強固な認証、監視、不正対策、継続的なUI/UX改善を要する「高固定費型の基盤」になってしまっています。金融庁は証券口座の不正アクセス事案を受けて、より強い多要素認証の実装を求める方向へ監督を強めており、各社でパスキー等への対応が進んでいます。手数料無料化競争が続く一方で、セキュリティーやコンプライアンスの固定費は重くなるという厳しい状況にあります。

その結果、リテール証券のオンライン取引は「顧客が増えれば伸びる」事業というより、一定以上の規模を持たなければ投資回収が難しい事業へと変わりつつあります。これは岡三証券だけの話ではなく、銀行のデジタルチャネルやアプリ戦略にも共通する構造です。デジタル化は軽く見えますが、実態はかなり重い基盤投資を前提としています。

今後の論点は、各金融機関がどのような顧客接点を設計するかだけではなく、どのようにその裏側の基盤を担うかになりつつあるように思います。オンライン取引やデジタル金融は、もはや各社が横並びで持つべき「機能」ではなく、規模の経済が強く働く「基盤」として再編が進む領域に入っているように見えます。

https://newspicks.com/user/121187/?id=121187&ref=user_121187&sidepeek=news_16332197

【高まる地銀再編機運、しずおかFG・名古屋銀統合で 一部に焦りも】

大原のコメント→

今回の動きは「規模拡大のための再編」ではなく、地域金融機関の役割そのものの再定義が迫られていることの表れのように思われます。

記事では「金利ある世界=規模が重要」という文脈で整理されていますが、本質はそこではなく、従来の地銀モデル(デット中心の資金供給)が構造的に限界に近づいている点ではないでしょうか。だからこそ、同一県内での効率化ではなく、越境してでも新しい収益機会や役割を模索する動きになっていると見えます。

ここで重要なのは、統合によって得られるものが「顧客基盤の拡大」に留まるのか、それとも「提供価値の再設計」まで踏み込めるのかという点です。前者であれば単なるスケール拡大で終わり、いずれ再び同じ構造的課題に直面することは避けられません。

地域金融機関に求められているのは、単なる資金供給ではなく、事業承継や資本政策、企業価値の向上まで踏み込んだ「エクイティ価値の設計主体」への進化です。

再編の本質は規模ではなく、この役割転換を実現できるかどうかにあるのではないでしょうか。

https://newspicks.com/user/121187/?ref=user_121187&sidepeek=news_16332984

【ゆうちょ銀、地域金融と連携し事業承継支援 300億円規模の未公開株ファンド設立へ】

大原のコメント→

この動きは単なる「連携強化」ではなく、地域金融における資金供給の役割分担を再設計する試みと捉えるべきではないでしょうか。

ゆうちょ銀行グループがエクイティ性資金の供給、地域金融機関がデット性資金の供給という整理は、一見すると合理的な分業に見えます。ただ、その背景には、従来の地域金融機関が担ってきたデット性資金供給中心の事業モデルでは、事業承継や企業価値向上といった課題に十分に対応しきれなくなっているという構造があります。

その意味で、このスキームは「補完関係」でもある一方で、見方を変えると、エクイティ資金供給による事業支援という高付加価値領域が外部化されていく構造とも言えます。地域金融機関にとって受け入れやすい形ではありますが、そのまま役割分担に留まると、自らの付加価値の源泉を手放すことにもつながりかねません。

本来、地域金融機関こそが、デット性資金供給に加えてエクイティ性資金供給や資本政策、事業承継の設計まで踏み込むことで、地域企業の価値創造に関与すべき主体のはずです。今回の動きを単なる連携と捉えるのではなく、自らの役割を再定義する契機とできるかどうかが問われているのではないでしょうか。

https://newspicks.com/user/121187/?id=121187&ref=user_121187&sidepeek=news_16333023

【生保解約金3.8兆円、最高に 昨年10~12月、金利上昇で乗り換え 投信・国債にマネー流出】

長澤のコメント→

運用目的で加入する貯蓄性保険、例えば、一時払い定額保険は保障機能を別にすれば固定利付債を購入するのと似ており、加入時より金利が上昇していれば、中途解約すると市場価格調整(MVA)により解約返戻金が減ったり、加入から年数が余り経っていない場合には解約控除が行われたりして、元本割れとなる場合もあります。営業員が販売手数料目当てで新しい保険や投資商品への乗換提案をしていないか、メリット・デメリットを自身で判断する必要があろうかと思います。

https://newspicks.com/user/6551307/?ref=user_6551307&sidepeek=news_16320289

■メールマガジン登録

毎週日曜日22時にJAMPメールマガジン「JAMPの視線」を発信しています。

ご興味のある方は是非こちらから登録をお願い致します。