第70回 金融商品取引法及び資金決済に関する法律の一部を改正する法律案について (第2回「暗号資産に係る規制の見直し」)

年初に立てた目標のひとつに、「月に1日は禁酒日を設ける」という、目標と呼ぶにはあまりに控えめなものがあります。ところが、1月から5月まではその控えめな目標すら一度も達成できず、毎日欠かさずお酒を飲み続けるという、別の意味での継続力だけを発揮してしまいました。そんな中、先週は心身ともに少し疲れ果てていたこともあり、昨日は珍しくお酒を飲まずにエネルギー充填に集中。6月にしてようやく、今年初めての目標達成となりました。

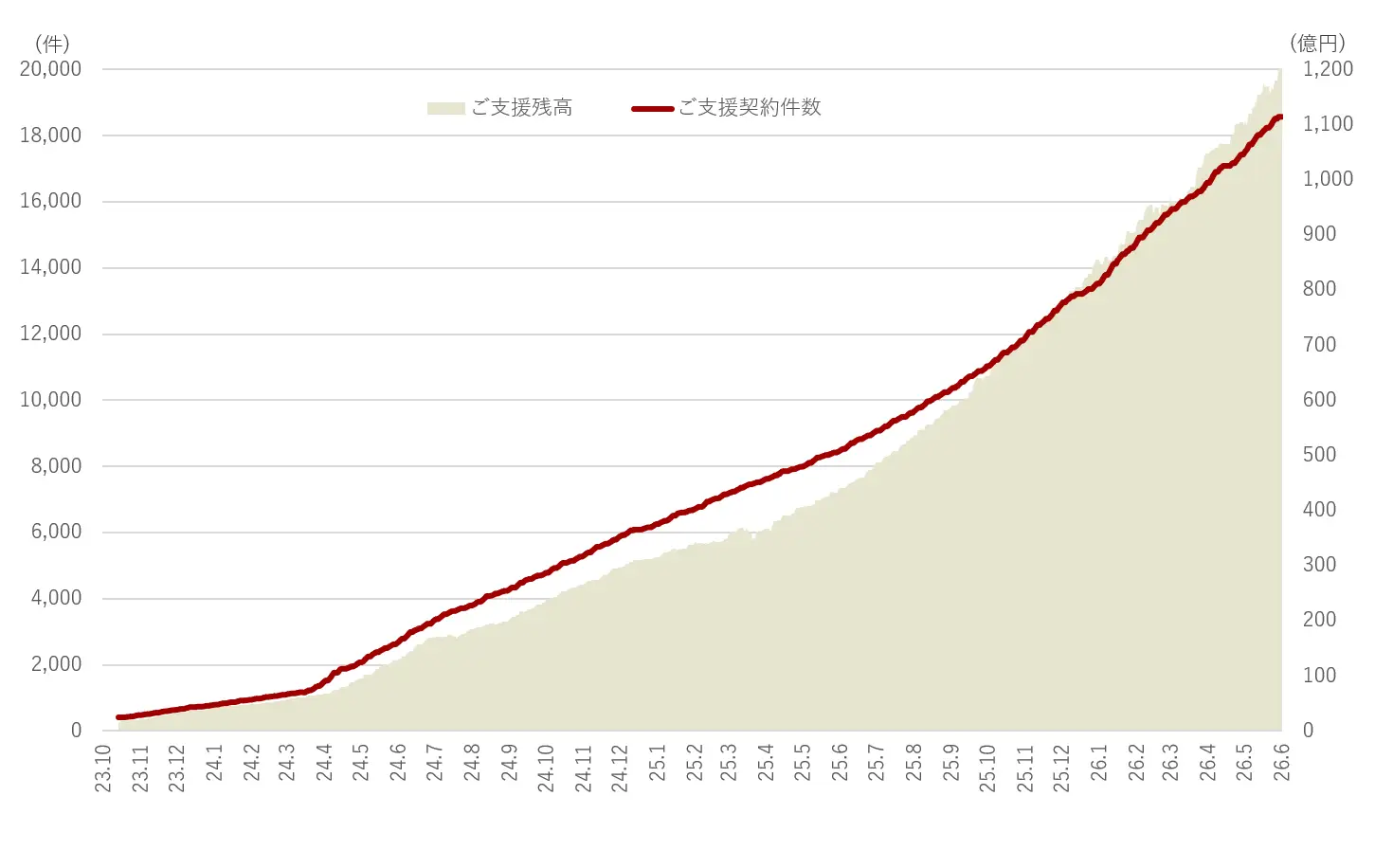

さて、先週前半、日本資産運用基盤のゴールベース型資産運用ビジネス支援サービス「GBASs」におけるご支援残高が、1,200億円を突破しました。先月半ばに1,100億円を突破してから、約1カ月でさらに100億円の増加となります。足もとの株式市場の上昇による影響も当然ありますが、一方で、ご支援契約件数も1.9万件超まで着実に増加しており、地域銀行や証券会社等の対面金融機関を通じて、ゴールベース型資産運用サービスが少しずつ日本のご家庭に浸透し始めていることを感じています。

GBASsのご支援残高が1,200億円を突破しました

GBASsのご支援残高が1,200億円を突破しました

GBASsは、単に投資一任運用サービスの運用に必要な業務システムを提供するための仕組みではありません。アドバイザー金融機関がお客様に対して、人生の目標や将来の資金ニーズを踏まえた資産運用コンサルティングを行い、プラットフォーム金融機関がその計画に基づく投資一任運用を担うという役割分担を設計する。そのうえで、私たち日本資産運用基盤が、投資一任業務運営システム、業務BPOサービス、事業モデル設計のサポート、事業運営ノウハウ等、ゴールベース型資産運用ビジネスに必要なすべてを提供し、その事業成長を全面的に支援するモデルです。

私が2015年春に英国から帰国し、ゴールベース型資産運用サービスをゼロから開発し始めた頃を思い返すと、いまの状況には隔世の感があります。もちろん、日本全体の家計金融資産や資産運用市場の規模から見れば、1,200億円という残高はまだ小さな通過点にすぎません。それでも、「将来に備える」ための資産運用を、金融機関の現場で継続的なサービスとして提供するという考え方が、少しずつ形になってきたことには、率直に大きな手応えがあります。

ここ1カ月ほど、複数の地域銀行の皆さまとお話しする機会がありました。その中で改めて強く感じたのは、ゴールベース型資産運用サービスの本質は、単に新しいラップサービスや投資一任サービスを提供することではないということです。むしろ、資産運用とは何か、金融機関がお客様にどのような価値を提供するのかを、現場から問い直す取り組みなのだと思います。

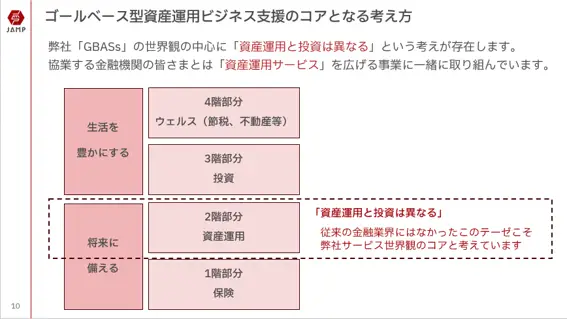

ゴールベース型資産運用サービスの中核にある考え方の一つは、「資産運用」と「投資」は異なるということです。一般の生活者の皆さまが、株式、債券、為替、金利、投資理論について、専門家のように詳しくなる必要はないと私は考えています。しかし、少なくとも「将来に備える」ための保険や資産運用と、「生活を豊かにする」ための投資は、目的も役割も異なるということは理解される必要があります。

「資産運用と投資は異なる」という考えが当社GBASsのコア

「資産運用と投資は異なる」という考えが当社GBASsのコア

足もとでは、株式市場が非常に好調であることもあり、株式投信や個別株式への関心が高まっています。その一方で、ゴールベース型資産運用サービスについて、「あまりワクワクしない」という声をお客様や現場のアドバイザーから聞くこともあります。しかし、それはある意味で当然です。将来の生活に備えるための資産運用は、短期的な値上がり益を狙う投資とは違います。一家の稼ぎ手であるお父様やお母様に万が一のことがあった場合に備える保険、老後の生活費を支えるための資産運用は、本来それほど刺激的なものではありません。むしろ、面白味に欠けるくらいでよいのだと思います。

もちろん、相場の上昇を楽しみながら投資をすること自体を否定するつもりはありません。生活を豊かにするための投資も、金融との良い付き合い方の一つです。ただし、それは「将来に備える」ための土台が整っていてこそです。保険や資産運用による備えを疎かにしたまま、短期的なワクワクだけを追い求めることは、家計の資産形成において健全とは言えません。

相場が良いときほど、個人も金融機関も浮足立ちやすくなります。お客様にとっては含み益が増え、金融機関にとっては預かり資産ビジネスに追い風が吹きます。しかし、そういう局面だからこそ、ゴールベース型資産運用サービスの出発点である「資産運用と投資は異なる」という考え方に立ち戻る必要があるのだと思います。

もう一つ、最近改めて感じているのは、ゴールベース型資産運用サービスは、お客様との信頼関係があって初めて成立するということです。

近年、携帯電話キャリアや小売・ECなど、非金融事業者が金融サービスに参入する動きが広がっています。確かに、携帯ショップのようなチャネルは、店舗網や来店頻度という点では強力です。日常的な接点を持ち、入りやすい場所であることは大きな優位性です。

しかし、資産運用のように中長期の意思決定を伴う領域では、単に接点が多いだけでは不十分です。お客様が自らの将来、家族、老後、相続、万が一の備えについて相談するには、期待値と提供価値の整合性、そして何よりも金融サービスの専門家として相談できるという認識に基づく信頼関係が必要です。通信契約の延長線上で資産運用を相談するという文脈は、現時点では必ずしも自然とは言えないように感じます。

一方で、地域銀行や証券会社等の対面金融機関は、これまで長年にわたり地域のお客様、個人のお客様と向き合ってきました。預金、融資、相続、保険、資産形成など、お客様のライフイベントに寄り添ってきた蓄積があります。もちろん、その関係性を商品販売中心に使ってしまえば、信頼はむしろ毀損されます。問われているのは、その信頼を資産形成のプロセス全体に伴走する形へ昇華できるかどうかです。

その意味で、地域銀行や証券会社等の対面金融機関は、ゴールベース型資産運用サービスとの親和性が非常に高い立場にあります。入口としての接点ではなく、人生に伴走する関係性を持っているからです。この優位性を正しく理解し、商品販売から継続的な資産運用サービスへと事業モデルを転換できるかどうかが、今後の大きな分岐点になると思います。

もっとも、この転換は決して容易ではありません。すでに数年前からゴールベース型資産運用サービスに取り組んできた金融機関の皆さまとお話ししていても、ようやく現場の営業員に考え方が浸透してきたという声を聞くことが増えてきました。裏を返せば、それだけ時間がかかるということです。

なぜなら、ゴールベース型資産運用サービスは、単に新しい商品を導入することではないからです。お客様への声のかけ方、面談の進め方、評価体系、営業目標、研修、人材育成、経営メッセージ、すべてを整合させなければなりません。相場が好調なときに、従来型の投信販売や株式営業に戻りたくなる誘惑もあります。その中でビジョンをぶらさず、長期的な事業モデル転換にコミットし続ける経営の姿勢が不可欠です。

足もとでは、全国の地域銀行が当社のGBASsを導入し始めており、未公表の金融機関も含めると、来年春には取扱地域銀行は約10行まで広がる見込みです。これは非常に心強い動きです。一方で、導入することと、事業として根付かせることは別物です。

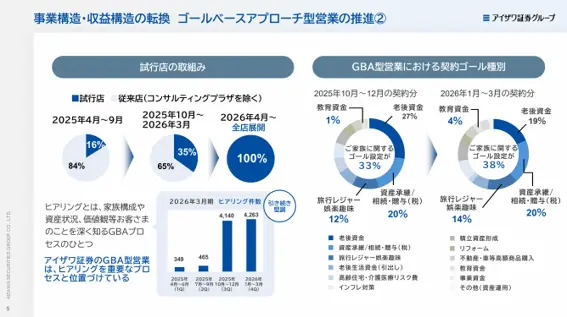

その意味で、ゴールベース型資産運用ビジネスの先行事例として、当社GBASsのファーストユーザー金融機関であるアイザワ証券の取り組みから学べることは少なくありません。私は以前、同社の取り組みを少し大げさに「狂気」と表現しました。もちろん、この「狂気」というのは、奇をてらうという意味ではありません。相場環境や短期収益の誘惑がある中で、顧客本位の資産運用サービスへ事業モデルを転換するには、それくらい強い経営の意志と現場への徹底が必要だという意味です。

その「狂気」の中身として重要なのは、ゴールベース型資産運用サービスを単なる商品ラインアップの一つとして扱っていない点です。経営戦略の中に位置づけ、営業現場の行動変容、顧客との面談プロセス、ストック型収益への移行、営業員の評価や育成まで含めて、時間をかけて事業モデルそのものを変えようとしてきました。これは簡単にできることではありませんし、すべての金融機関が同じ形をそのまま真似できるわけでもありません。ただ、GBASsの導入を検討する地域銀行にとって、同社の経験は、ゴールベース型資産運用ビジネスが机上の理想論ではなく、現場で形にし得る取り組みであることを示す重要な先行事例だと思います。

ゴールベースアプローチを軸にした事業モデル転換を進めるアイザワ証券の「狂気」

ゴールベースアプローチを軸にした事業モデル転換を進めるアイザワ証券の「狂気」

同時に、私たち自身も最近、より能動的にモデル転換に踏み込む必要性を感じています。システムや運用機能を提供するだけでは、金融機関の現場に新しい考え方が根付くまでに時間がかかります。そこで、これまで日本におけるゴールベース型資産運用ビジネスの立ち上げと運営を通じて蓄積してきたノウハウを、より直接的に地域銀行等に提供する「GBASsメソッド」のようなプログラムについても、関係金融機関の皆さまと議論を始めています。

ここでいうメソッドとは、特別な魔法のようなものではありません。資産運用と投資の違いを現場が腹落ちして理解すること、お客様の人生目標を起点に面談を設計すること、サービス導入時の経営メッセージと営業現場の行動をそろえること、短期的な販売実績ではなく継続的な伴走価値を評価すること。そうした地道な実務を体系化し、各金融機関の地域性や顧客基盤に合わせて実装していくための方法論です。

地域銀行や証券会社に必要なのは、誰かの成功事例をそのまま移植することではありません。自らのお客様との関係性、地域性、組織文化を踏まえながら、商品販売の延長ではない「伴走型の資産運用ビジネス」を、自分たちの事業として設計し直すことです。

GBASsのご支援残高1,200億円突破は、その入口にすぎません。本当に問われているのは、残高を増やすことではなく、資産運用を「売るもの」から「続けて支えるもの」へ変えられるかどうかです。事業モデルは、正論だけでは変わりません。短期収益の誘惑に抗い、現場を変え、お客様との関係を作り直すだけの、静かな「狂気」が必要なのだと思います。

日本資産運用基盤グループでは、事業拡大に伴い一緒に働くメンバーを募集しています。弊社にご興味のある方、ぜひ働きたいという方はこちらからお申し込みください。

まずはお話だけでも、という方も大歓迎です!

代表の大原とのカジュアル面談でもいいかな、という方ももっとウェルカムです!!

【ETFに「ホワイトレーベル」の新風 頼れぬ日銀、商品開発を磨け - 日本経済新聞】

大原のコメント→

日本のETF市場の課題は、単に銘柄数や流動性だけではなく、「誰のために商品が作られるのか」という商品開発の起点にもあると思います。

公募投信の場合、良くも悪くも販売会社の取扱いや販売現場との関係が商品設計に大きな影響を与えます。一方、ETFは取引所に上場されることで、特定の販売会社の棚に載るかどうかに左右されず、投資家が自らアクセスできる商品になります。その意味で、ETFは運用会社がより直接的に投資家を見て商品開発を行える器だと言えます。

ただし、その自由度を本当に活かすには、流動性やマーケットメイクだけでなく、商品規制、情報開示、投資家への説明、証券会社やアドバイザーによる活用方法まで含めた市場設計が必要です。海外で成長しているオプション戦略型ETFなどを日本でそのまま展開できないという点は、商品イノベーションの制約として無視できません。

ETFは「売られる商品」ではなく、「選ばれ、使われ、育つ商品」です。販売会社に依存しないからこそ、運用会社、取引所、マーケットメーカー、証券会社、アドバイザー、そして投資家が、それぞれの役割を持って市場を育てる必要があります。日本のETF市場が日銀主導の残高拡大から、民間主導の本格的な市場形成へ移れるかどうかは、このエコシステムをどこまで設計できるかにかかっていると思います。

https://newspicks.com/user/121187/?ref=user_121187&sidepeek=news_16891073

【インフラや未公開株、一つの投信で海外資産 投資機会拡大へ規制緩和 - 日本経済新聞】

大原のコメント→

今回のルール改正で特に意義深いのは、未公開株やインフラなどのオルタナティブ資産への投資機会が広がることに加え、これまで投信協会ルール上は難しかった、いわゆる3階建て構造が一定の前提のもとで認められた点だと思います。

従来、日本の公募投信が海外の代替資産に分散投資しようとすると、国内投信が海外投信に投資し、その海外投信がさらに複数のファンドやビークルを通じて未公開株、インフラ、ファンド融資等に投資する形になりやすい一方、投資家保護やコスト、透明性の観点から、こうした多層構造には強い制約がありました。

しかし、オルタナティブ資産はそもそも単一ビークルだけで十分な分散を確保することが難しく、複数の戦略や投資対象を組み合わせる実務上の必要性があります。今回の改正は、同一の運用会社による一体的な運用管理などを前提に、3階建て構造を一律に否定するのではなく、分散投資と投資家保護を両立させる方向に一歩踏み出したものと理解しています。

もちろん、多層化すれば、手数料、流動性、評価、情報開示の所在は複雑になります。だからこそ重要なのは、単に海外のオルタナティブ商品を国内投信に載せやすくすることではなく、誰が全体のポートフォリオを見て、コストと流動性を管理し、投資家に説明責任を負うのかを明確にすることです。

個人投資家にオルタナティブ投資を開いていくうえで、今回の改正は商品設計上の大きな前進です。一方で、それを本当に良い投資機会にできるかどうかは、運用会社のプロダクトガバナンスと説明責任にかかっていると思います。

https://newspicks.com/user/121187/?id=121187&ref=user_121187&sidepeek=news_16919578

【全銀協が申し合わせ 住宅ローン「金利変動」丁寧に説明 加藤会長「体制点検を期待」】

長澤のコメント→

先日の報道では、金利上昇に伴い、仕組み預金の中途解約ができなかったり、できても多額の解約コストがかかったりするとして苦情が増加していることを受け、金融庁が監督指針を改正して銀行により丁寧な説明を求めるというのがありましたが、対象顧客の多さと影響度という点ではこちらのほうが桁違いかと思います。

もちろん銀行も住宅ローン貸し出しに際し、変動金利の仕組みやメリット・デメリットについて、従前より説明しているかと思いますが、人には自分にとって都合の悪いことは起こりにくく、良い結果の方が起こりやすいと過大評価してしまう「楽観バイアス」が働く傾向があるため、仕組み預金や住宅ローンに限らず、リスクの説明においては具体的な数値を見せて顧客の頭に残るような工夫が必要かと思います。

https://newspicks.com/user/6551307/?ref=user_6551307&sidepeek=news_16918060

■メールマガジン登録

毎週日曜日22時にJAMPメールマガジン「JAMPの視線」を発信しています。

ご興味のある方は是非こちらから登録をお願い致します。