【ニッキン:寄稿】GBAの銀証戦略

先々週のメルマガで家族みんなで楽器を習おうと考えていると書きましたが、その一環としてクラリネットの体験レッスンに行ってきました。高校時代に音楽の授業で習ったリコーダーを思い出して調べていたところ、より音域が広くて奥深いクラリネットに興味が湧いたのがきっかけです。リコーダーとは違い、クラリネットは息を吹き込むだけでは音が出ませんが、昨日のレッスンでは最初からちゃんと音が出て感激しました。最後には中島みゆきさんの「糸」の一節を吹かせてもらい、短時間ながらもとても楽しい体験となりました。ただ、いったん始めると途中で投げ出すのが嫌いな性格なので、本当に習い始めるかどうかはじっくり考えようと思っています。ちなみに妻と次男はバイオリン、長男はピアノを習うことを検討しているようです。

ChatGPTが作成してくれた「みんなで楽器を演奏する大原ファミリー」です

ChatGPTが作成してくれた「みんなで楽器を演奏する大原ファミリー」です

さて、ファンドラップサービスについて色々な金融機関の皆さまとお話していると、ファンドラップサービスのことを「ラップ口座」と表現される方が少なくないことに気づきます。私自身は日本に帰ってきてゴールベース型ラップサービスの開発・提供に従事し始めた頃から、「商品」ではなく、「サービス」であるという意識を強く持っているため、「商品」を通り越して「口座」と表現することに小さくない違和感をいつも感じてしまいます。

この「ラップ口座」という表現がどこから登場したのかを調べてみると、もともとは米国の類似のサービスである「Wrap Account」に端を発しているようです。米国の「Wrap Account」は、顧客投資家の資金の投資運用について、投資運用対象の商品の選定から売買執行、関連事務、レポーティング等を一括して請け負うという投資一任の裁量性を包含する口座契約を意味しますが、日本の初期のファンドラップサービスも米国同様に投資一任契約と専用の投資一任口座契約の締結が一体不可分なものであったため、「Wrap Account」を直訳した「ラップ口座」という表現で普及が始まったというのが経緯とされています。

ただ、サービスを利用されるお客様の体感付加価値を考えると、「口座」というよりもどのような付加価値を提供するものなのかをより直接的に表現する方が良いとの判断もあり、複数のファンドを「詰め合わせる/ラップ(Wrap)する」ということで、「ファンドラップ」というサービス名が主に営業・マーケティング的な観点から日本独自のものとして考案され、最近ではお客様向け資料等では「ラップ口座」というのはあまり見かけなくなっています。

また、以前はファンドラップを提供する金融機関(投資一任運用会社)とお客様の資金をお預かりする金融機関(口座管理機関/カストディ)は同じであることが多かったところ、最近では必ずしもこれら機能を同じ金融機関が担う必要がなくなってきたということも「ラップ口座」という表現があまり使われなくなった要因のひとつと考えられます。お客様にサービス付加価値を提供するのが口座管理を担わない投資一任運用会社の場合、そこで「口座」の表現をサービス名に盛り込むと役割分担や付加価値の内容等が混乱してしまう、そんな判断もあって「ファンドラップ」というサービス名がより一般的になったのだと思われます。

ちなみに、投資一任運用会社と口座管理機関/カストディの役割を別の金融機関が担うようなアンバンドリングの動きが出てきたといっても、それを実現することは決して容易ではありません。日本のファンドラップサービスの業務運営の仕組みとして、これまでは口座管理機関が口座に紐づく顧客情報データベースを基盤とし、そこで投資一任契約情報やポートフォリオ情報等を一括して管理し、業務運営を行っていたところ、それを投資一任運用会社の業務運営システムとして分離するというシステム・業務設計は口で言うほどに容易ではありません。また、口座管理機関/カストディ側のシステムとしても、証券会社の証券総合口座システムであればまだしも、地域銀行等で利用している投信窓販システムのなかで投資一任運用会社からの売買執行指図をもとに複数の投資信託から構成されるポートフォリオ管理を行うというのは非常に負担が多く、システム改修を行なうにも費用負担が大きくなってしまいます。

先週のニッキン新聞でも、ニッセイアセットの投資一任運用サービス「ゴールナビ」について、現状は提携地域銀行等の口座での資金預かりに対応できないところ、将来的にはその対応ができるようなシステム改修を検討する方向性であるという記事が掲載されていましたが、その実現可能性や対応時期等についての言及はありませんでした。実際にそのような対応を行なおうとすると投資一任運用会社であるニッセイアセット側のシステム・業務面の改修も大掛かりになるでしょうし、提携地域銀行側の投信窓販システムの改修コストも大きくなる、あくまで詳細な事情を知らない部外者から見た推察でしかありませんが、提携地域銀行等の口座での資金預かりに対応ができないのは、背景にそんな困難があるように思われます。

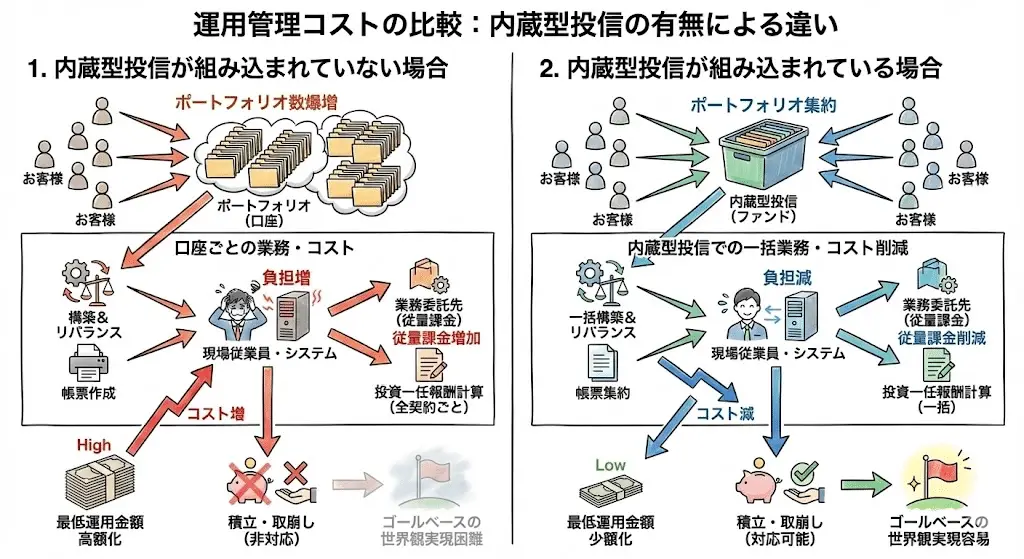

「投資一任報酬内蔵型投信活用モデル」ではシステム・業務負担が軽減する効果も

「投資一任報酬内蔵型投信活用モデル」ではシステム・業務負担が軽減する効果も

弊社のゴールベース型資産運用ビジネス支援サービス「GBASs」では、当初からアドバイザー機関である地域銀行等の口座でお客様の資金をお預かりすることを想定した投資一任業務システムや業務フローを設計していますし、「投資一任報酬内蔵型投信活用モデル」を基礎としているため、地域銀行等の投信窓販システムや証券総合口座システム等の改修も限定的で、投資一任運用会社と口座管理機関/カストディの双方に負担が少ないというのが特徴です。足もと地域銀行等でのお取り扱いが広がっているのも、弊社が掲げるゴールベースアプローチの世界観へ共感をいただいていることに加え、その辺りの事業目的に負担少なく整合させることができる仕掛けを高く評価いただいていることもあるのではないかと自負しています。

弊社が推進するゴールベース型資産運用サービスも「ファンドラップ」という表現を用いていますが、そこで提供している付加価値は「ファンドを『詰め合わせる/ラップ(Wrap)する』」というものではなく、お客様の「将来に備える」をサポートするというものですので、果たして「ファンドラップ」という表現が適切なのかはいつも迷うところです。2年ほど前に金融庁の幹部の方と面談させていただいた際に、「これは『ファンドラップ』とは別のサービスだと思うので、別のサービス名称を考えたら?」という提案(宿題?)をいただいたのですが、いまなおその答えは見いだせていません。夢物語ですが、私たちがかかげるゴールベースアプローチの世界観を伴うサービスが、総称して「GBASs」と呼ばれるようになると嬉しいなと思う今日この頃です。

日本資産運用基盤グループでは、事業拡大に伴い一緒に働くメンバーを募集しています。

弊社にご興味のある方、ぜひ働きたいという方はこちらからお申し込みください。

まずはお話だけでも、という方も大歓迎です!

代表の大原とのカジュアル面談でもいいかな、という方ももっとウェルカムです!!

【横浜銀、ゴール設定し運用 投信の新サービス開発】

大原のコメント→

一般生活者の「将来に備える」に対応するためには、「生活を豊かにする(儲ける)」ための投資商品ではなく、ゴールベースアプローチの考えに基づいた資産運用サービスが必要であり、弊社・日本資産運用基盤が創業から一貫して普及に努めるこのような取り組みが広がることを嬉しく感じています。

一方、ゴールベースアプローチに基づく資産運用サービスで最も重要なのは入り口の資産運用プランの策定ではなく、経済・金融環境や生活状況等の変化に応じた継続的な資産運用プランのサポート(メンテナンス)であり、それをビジネスとして行うためには投資信託では困難です。なぜなら投資信託というビークルで事業として提供し得る役務(付加価値)はポートフォリオマネジメントのみであり、個々のご家庭の資産運用プランのサポートという役務は投資信託の契約約款では規定することができないためです。

従って、ゴールベースアプローチに基づく資産運用サービスの提供をビジネスとして行うためには投資一任契約を通じて行う必要があり、それ抜きではサービスとしては成立し得ても、ビジネスとしては成り立ちません。

福岡銀行の「投信のパレット」で明らかになったこの失敗を横浜銀行も繰り返すということ、残念に感じます。

https://newspicks.com/user/121187/?ref=user_121187&sidepeek=news_15685873

【ニッセイAM、販売金融機関向け新スキーム ラップ口座の直接管理可能に】

大原のコメント→

まだ「開発を検討」段階であり、「25年度中にも、サービスのリリース時期が固まる見通し」とのことですので、まだまだ対応には時間がかかりそうな印象ですね。

地域銀行でゴールベース型ラップサービスの導入の動きが広がっていますが、当該地域銀行の口座でお客様の資金をお預かりできることが大前提のひとつとされることが多いと認識しています。

弊社・日本資産運用基盤のゴールベース型資産運用ビジネス支援サービス「GBASs」の特徴のひとつは地域銀行の全ての口座システムで対応可能ということですが、まさに取り扱い地域銀行が増えている理由のひとつもここにあると感じています。

https://newspicks.com/user/121187/?ref=user_121187&id=121187&sidepeek=news_15691774

【新NISAで「運用益10%以上」、利用者の7割超に 満足度向上】

長澤のコメント→

兼務先のQUICK資産運用研究所で毎年行っている「個人の資産形成に関する意識調査」の結果が出ました。今後数回に分けて分析結果が出てくると思いますが、今回、新NISAの改善要望に関する回答で興味を惹かれたのは、投資枠の拡大や金融機関変更手続きの簡素化は容易に想像がつきますが、「死亡時に運用商品をそのまま遺族(配偶者)に引き継げる」がその次に挙がっていた点でした。例えば「夫婦の老後資金」を目的とした運用が一方の死亡によって途切れることなく、(枠や取得価額など詰める点はいろいろあろうが)残された家族に対する想いを引き継げるということは今後増々ニーズが高まっていくのではないかと思われます。

https://newspicks.com/user/6551307/?ref=user_6551307&sidepeek=news_15697146

■メールマガジン登録

毎週日曜日22時にJAMPメールマガジン「JAMPの視線」を発信しています。

ご興味のある方は是非こちらから登録をお願い致します。